|

주인 없는 회사는 경영이 쉽지 않다. 책임소재가 명확하지 않고 의사결정이 쉽지 않은 탓이다. 금융회사는 더욱 그렇다. 하물며 정부가 주인인 곳은 더욱 그렇다.

시간이 지날수록 예금보험공사 산하 가교저축은행들의 부실이 심해지고 있다. 주인 없는 관리인 체제 때문에 제대로 된 건전성 관리가 이뤄지지 않고 있기 때문이다.

이에 따라 적절한 인수자에게 빨리 매각할 수 있는 특단의 방법을 강구해야 한다는 목소리가 불거지고 있다.

서울경제신문이 6일 저축은행들의 현황을 비교ㆍ분석한 결과 예보 산하 가교저축은행들은 시간이 지날수록 부실률이 심각해지고 있는 것으로 나타났다.

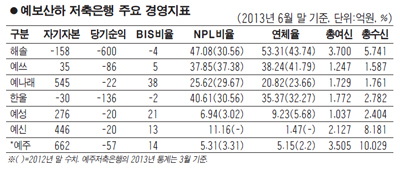

지난 2011년 말 옛 솔로몬저축은행 계열인 부산솔로몬저축은행에서 가교저축은행으로 넘어간 해솔저축은행의 경우 무수익자산(NPL)비율이 지난해 말 30.56%에서 6월 말에는 47.08%로 수직 상승했다. 이 저축은행의 연체율 역시 43.74%에서 53.31%로 뛰어올랐다.

같은 솔로몬 계열인 호남솔로몬저축은행에서 가교로 넘어간 한울저축은행 역시 지난해 말 30.56%였던 NPL비율이 6개월 만에 40.32%로 치솟았다. 한울의 연체율 역시 32.27%에서 6월 말 35.37%로 올라갔다.

7차례에 걸친 매각작업도 실패한 예쓰저축은행 역시 경영상황이 좋지 않다. 예쓰저축은행은 2011년 9월 전주ㆍ보해ㆍ전북ㆍ으뜸저축은행이 부실화되면서 가교로 넘어갔다.

이곳의 6월 말 현재 NPL비율은 37.88%로 지난해 말보다 더 올라갔다. 그나마 연체율은 38.24%로 지난해 말(41.79%)에 비해 다소 나아졌지만 여전히 고공행진을 이어가고 있다.

같은 해 전일ㆍ대전ㆍ한주저축은행이 가교화된 예나래저축은행의 NPL비율과 연체율도 각각 25.63%, 20.82%로 높은 수준이다.

올 초 부실화된 예주ㆍ예신저축은행의 NPL비율은 각각 5.31%, 11.16%로 상대적으로 양호한 수준이지만 다른 저축은행의 선례에 비춰봤을 때 시간이 흐를수록 건전성이 악화될 것으로 예상된다.

가교저축은행의 부실율이 이처럼 치솟는 이유는 주인 없는 관리인 체제 때문이다.

실제 가교저축은행들의 지점은 6.1개로 업계 평균(3.8개)보다 월등히 많다. 임직원 숫자도 80명으로 업계 평균(78.5명)에 비해 많다. 가교저축은행으로 넘어갔음에도 여전히 방만하고 책임질 수 있는 의사결정이 이뤄지지 못하고 있다는 반증이다. 한 저축은행 임원은 "가교저축은행들은 대표가 책임지고 싶은 일을 할 수 없으니 경영 효율화도 안 되고 부실만 계속 늘어간다"고 했다.

이에 따라 가교저축은행들을 적정한 건전성관리ㆍ수익성관리를 할 수 있는 매수자에게 서둘러 매각해야 한다는 지적이 일고 있다.

그나마 부실 저축은행을 떠맡은 지주 계열 저축은행 중 우리금융ㆍ하나저축은행 등이 건전성ㆍ수익성관리가 잘돼 있는 것으로 분석됐다. 2011년ㆍ2012년 각각 삼화ㆍ솔로몬저축은행을 인수한 우리금융저축은행의 6월 말 기준 NPL비율은 20.16%, 연체율은 17.25%로 지주 계열 중 가장 낮다. 2012년 회계연도(2012년 7월~2013년 6월)에 273억원의 순손실이 났지만 이는 기존 부실을 떨구고 새로운 여신을 받는 과정에서 생겨난 수치다. 실제 총 여신은 8,116억원으로 지주 계열 중 가장 높다. 장용 우리금융저축은행 전무는 "올해부터 흑자 기조로 돌아서 1~9월에 누적 21억원의 순익을 낸 것으로 보고 있다"고 말했다.

하나저축은행은 틈새시장인 하나스탁론(주식매입자금대출)과 중금리 대출상품인 더마니론(직장인신용대출), 은행과의 연계사업인 현금자동입출금기(ATM) 공동사용 등 공격적인 행보로 올 상반기(1~6월)에만 순이익 118억원(IFRS 기준)을 냈다. 박인찬 하나저축은행 전무는 "6월 말까지 순익이 K-GAPP 기준 130억원 정도로 많이 났다"면서 "올해만 놓고 보면 수익이 플러스로 돌아서지 않겠나"라고 말했다.