|

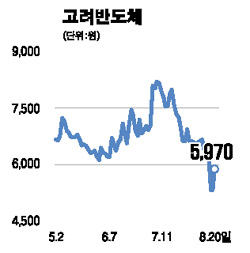

지난 2ㆍ4분기에 다소 부진한 실적을 기록했던 고려반도체가 하반기 양호한 매출 흐름을 이어갈 것으로 평가됐다. 최근 주가도 상승세다. 20일 동양종금증권은 고려반도체에 대해 “3ㆍ4분기 실적은 하이닉스 매출 비중 확대와 장비 업그레이드에 따른 원가 기반영 효과로 양호할 전망”이라며 “하반기 이익 안정화에 따라 올 전체 실적은 지난해에 비해 개선될 것”이라고 분석했다. 동양종금증권은 이에 따라 올해 고려반도체의 매출액이 지난해보다 15% 증가한 235억원에 달할 것으로 예상했다. 영업이익과 순이익은 각각 18%, 6% 증가한 26억원, 19억원으로 추정됐다. 한편 이날 고려반도체는 양호한 실적 전망에 힘입어 11.38% 오른 5,970원에 거래를 마감하며 이틀 연속 상승했다.