|

최근 저유가로 반등하기 시작한 항공·해운업체들의 신용등급이 줄줄이 하락하면서 주가 상승에 제동이 걸렸다. 경쟁 심화와 재무부담이 유가 하락을 통한 수익성 개선을 제한할 것이라는 전망이다.

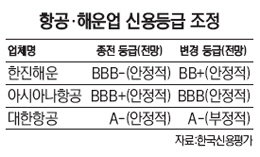

한국거래소에 따르면 21일 대한항공은 1.05% 내린 2만8,250원에, 아시아나항공은 2.44% 떨어진 4,795원에 거래를 마쳤다. 최근 3거래일 연속 상승세를 유지하며 각각 5%, 12% 뛰어오른 것과 대조적이다. 항공사들의 이날 주가 하락은 한국신용평가의 신용등급 강등 때문으로 풀이된다. 한신평은 아시아나항공의 무보증회사채에 대한 신용등급을 BBB+에서 BBB로 내렸다. 대한항공에 대해서도 장기신용등급 전망을 A- 안정적에서 부정적으로 하향 조정했다.

이번 신용등급 강등은 유가 하락에도 불구하고 항공기 투자에 따른 재무 부담과 저가항공사와 경쟁 심화 등이 수익성 개선을 제약할 것이라는 전망 때문이다. 김용건 한신평 기업평가본부 파트장은 "출입국자 증가와 저유가 기조로 내년에도 우호적 사업 환경이 예상되지만 수익창출력과 자본 여력 대비 재무부담이 과중해 저유가 수혜는 제한적 수준에 그칠 것"이라고 말했다.

한신평은 이날 한진해운의 무보증회사채에 대한 신용등급도 BBB-에서 투기등급인 BB+로 낮췄다. 김 파트장은 "업황 개선의 불확실성, 영업수익성 저하, 취약한 재무구조와 유동성 위험 등을 고려해 신용등급을 조정했다"고 설명했다. 한진해운은 유가 하락의 수혜로 지난해 2·4분기부터 올 상반기까지 일시적인 수익성 개선을 보였지만 지난 3·4분기 -0.3%의 영업이익률을 기록하는 등 급격하게 위축되고 있다. 특히 벌크 부문은 약 20% 내외의 영업적자를 지속 중이며 컨테이너 부문은 영업흑자 폭이 빠르게 축소되고 있다. /박민주기자 parkmj@sed.co.kr