|

|

'지붕이 자원.'

일본 태양광 지원 사업의 모토다. 매 가정의 지붕마다 태양광 발전 설비를 설치해 에너지 자급자족을 실현한다는 의미다.

후쿠시마 사고 후 신재생에너지로 눈을 돌린 일본은 특히 태양광 산업 육성에 나섰다. 태양광 발전 사업자에게는 직접 보조금을 지급하는 발전차액지원제도(FIT)로 태양광 산업을 전면 지원했다. 민간 업체가 태양광에너지를 생산하면 전력회사는 정부에서 정한 가격으로 이를 구입하고 소비자로부터 이용료를 받아 원가를 보전하는 방식이다. FIT를 도입한 후 일본 태양광 시장이 급격히 성장하면서 한화큐셀 같은 우리 태양광 기업들도 더 큰 기회를 얻게 됐다.

국내에서는 정반대다. 우리나라 정부는 FIT 대신 2012년부터 공급의무화제도(RPS)를 시행하고 있다. 500㎿ 이상의 발전설비를 보유한 발전사업자에게 총 발전량의 일정 비율 이상을 신재생에너지로 채우도록 의무화한 제도다. 사업자들이 발전 단가가 낮은 에너지로 몰릴 공산이 커 전반적인 신재생에너지 사업 발전에 크게 기여하지 못한다는 평가를 받는다.

정부는 앞서 10년간 FIT를 시행했지만 정부의 재정부담이 높아지자 RPS로 전환했다. 일본뿐만 아니라 미국·독일 등이 FIT로 태양광을 비롯한 신재생에너지 산업을 키운 것과는 대조적이다.

이 때문에 국내 태양광 기업들 사이에서는 "국내에서는 시장 규모나 정부 지원 측면에서 아무런 기대도 없다"는 말이 나온다. 실제로 한화큐셀·OCI 등은 각개전투의 방식으로 해외 시장을 넓혀왔으며 국내에서는 오히려 인색한 정부 지원으로 인해 사업 비중이 미미하다.

한 업계 관계자는 "태양광 등 신재생에너지 비중 확대는 전 세계적인 추세"라며 "이제라도 정부 차원의 육성·지원 전략을 강화해야 한다"고 지적했다. 국제에너지기구(IEA)는 오는 2035년 전체 발전용 에너지원 중 신재생에너지의 비중이 가장 높아질 것으로 내다봤다. 2020년이면 전 세계 신재생에너지 시장 규모가 1,100조원을 넘어설 것으로 관측된다.

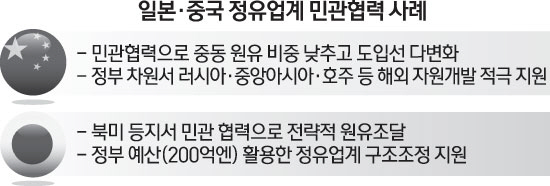

태양광과 비슷하게 국내 시장에서 고초를 겪는 산업이 정유업이다. 정유업은 국내의 각종 규제와 역차별에 묶여 해외 진출이 어려운 상황이다. 대표적인 사례가 나프타 할당관세다. 정부는 수입 나프타에 대해 무관세를 적용한 것과 달리 국내 정유사들이 나프타를 생산하기 위해 들여오는 원유에는 1%의 관세를 물리고 있다. 수입 나프타에 비해 국내에서 생산한 나프타의 경쟁력이 떨어질 수밖에 없다.

가뜩이나 정유사들은 중국 등 후발 경쟁사들의 추격에 시달리는 상태다. 2000년 이후 20% 이상을 유지해오던 석유제품의 대중(對中) 수출물량 비중은 지난해 15.6%까지 떨어졌다.

기진맥진한 정유사들은 정부 차원의 지원을 호소하고 있다. 생산설비 고도화 등에서 민관이 전략적으로 협력해야 할 필요가 있다는 것이다. 산업연구원은 "정유사의 고도화 설비 투자는 단위공정당 1조원 이상이 필요한 만큼 해외투자자금 유치를 위한 규제 개선·세제 지원이 필요하다"고 설명했다.

해외 자원 사업의 경우도 마찬가지다. 일례로 우리나라의 경우 중동에서 원유를 들여오는 비중이 전체 원유도입의 80% 이상이지만 중국은 51%에 불과하다. 정부와 민간기업의 자원개발 프로젝트를 진행해 아프리카로부터의 원유도입 비중을 23%까지 확대했기 때문이다.

연구개발(R&D)에 대한 세제혜택을 늘려야 한다는 목소리도 높다. 한 정유사 관계자는 "중국 등의 추격을 따돌리려면 고부가 제품을 개발해야 한다"며 "정부 지원을 확대할 필요가 있다"고 지적했다. IEA는 내년부터 2018년까지 전 세계 정유업계의 연평균 증설 규모가 일 140만~150만배럴에 달할 것으로 보고 있다. 이에 대응해 생산설비 고도화와 신사업 투자가 시급한 정유사들이 고비를 뛰어넘을 수 있도록 도와줘야 한다는 이야기다. /유주희기자 ginger@sed.co.kr