|

|

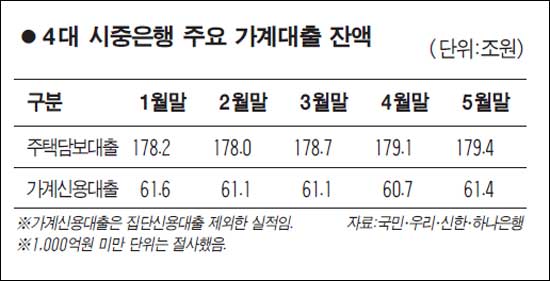

시중은행들이 가계대출을 슬금슬금 늘리고 있다. 금융권에서는 이 같은 흐름이 '경기전망 불투명→기업 및 가계자금의 은행 유입 증가→은행의 가계 대출 확대→가계부채 가중→경기회복 저해'라는 악순환 과정의 한 단계라고 판단, 이르면 올 하반기부터 은행대출 증가로 부채가 늘어난 가계가 원리금을 감당하지 못해 부동산 등 담보 자산을 처분하는 디레버리징이 가시화될 수도 있다고 전망했다. 3일 금융권에 따르면 국민ㆍ우리ㆍ신한ㆍ하나은행 등 4대 시중은행들의 가계신용대출(집단신용대출 제외)과 주택담보대출 잔액은 지난 5월 한달 새 1조원가량 증가했다. 이중 가계신용대출 잔액은 5월 말 61조4,342억원을 기록해 전월 말(60조7,292억원)보다 7,050억원 증가했다. 4대 은행의 가계신용대출 잔액이 상승세로 돌아선 것은 올 들어 이번이 처음이다. 4대 은행의 주택담보대출 잔액은 정부가 지난해 7월과 9월 각각 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제 강화 등의 조치를 취했음에도 불구하고 그해 9월을 제외하면 지속적으로 상승세를 탔다. 이에 따라 지난해 7월 말 175조4,342억원이던 4대 은행의 주택담보대출 잔액은 올 4월 말에 179조1,470억원, 5월 말에 179조4,208억원까지 늘었다. 정부규제에도 불구하고 은행들이 가계대출 확대에 대한 유혹을 떨치지 못하고 있는 것은 넘쳐나는 수신자금을 안전하게 굴릴 곳이 가계대출 외에는 마땅치 않기 때문으로 전해졌다. 4대 은행의 총수신은 시중 부동자금의 급격한 유입으로 5월 한달 동안에만도 10조원가량 늘었다. 그러나 대기업들은 상대적으로 자금이 풍부해 은행돈이 아쉽지 않은 상황이고 중소기업들은 상시적 구조조정 우려에 노출돼 있어 적극적으로 대출해주기 쉽지 않아 은행들은 상대적으로 손쉬운 가계대출 영업에 기댈 수밖에 없는 상황이다. 이와 관련, 하나금융경영연구소는 이달 초 주간 '본드앤파이낸스'에서 "올 1ㆍ4분기 가계신용 증가폭은 계절적 요인(부동산 시장 비수기)과 주택금융규제 등으로 크게 둔화되기는 했으나 잔액은 사상 최고치(683조7,000억원)로 확대되면서 가계의 신용상환 부담은 계속 확대되고 있는 것으로 추정된다"며 "하반기 부동산 가격 정체 또는 하락세 지속에 따른 가계의 디레버리징 유인은 더욱 확대될 것"이라고 예상했다.