|

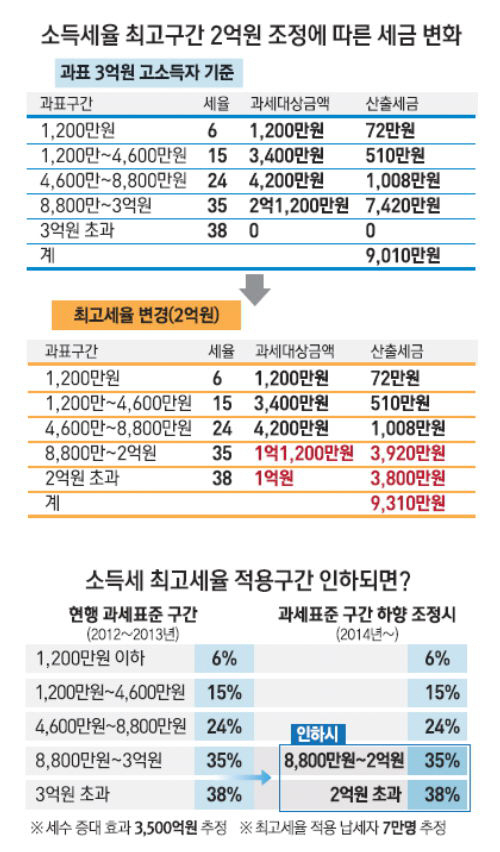

소득세율 최고구간이 기존 3억원 이하에서 새누리당이 제시한 대로 2억원 초과로 인하되면 고소득자의 1인당 세 부담은 정부안보다 훨씬 커지게 된다.

현재 최고세율인 38%가 적용되는 과세표준이 3억원 초과인데 이를 2억원 초과로 낮추면 과표 2억~3억원 구간에 대한 세율은 35%에서 38%로 3%포인트 올라가게 된다. 기존에는 과표 8,800만~3억원 구간에 대해 세율 35%, 3억원 초과 부분에 대해 세율 38%를 적용 받았으나 최고세율구간이 2억원으로 떨어지면 8,800만~2억원 구간은 세율 35%, 2억~3억원 구간은 세율 38%로 바뀌기 때문이다. 3억원 이상 부문에 대해서는 누진세율에 따라 38%의 세율이 그대로 유지된다.

과표 2억~3억원 구간의 세율이 35%에서 38%로 상향되면서 과표가 3억원이 넘는 고소득자의 경우 1억원(3억원-2억원)×3%(38%-35%)인 300만원만큼 세 부담이 늘어나는 것이다.

예를 들어 과표 3억5,000만원인 고액 연봉자 A씨는 소득세액 9,010만원(3억원까지의 세액)에다 3억원을 넘는 부문인 5,000만원에 38%의 최고세율을 곱한 금액인 1,900만원을 더해 총 1억910만원의 소득세를 내야 한다.

하지만 최고세율구간이 2억원으로 떨어지면 5,510(2억원까지의 세액)에다 2억원이 넘는 부분인 1억5,000만원에 38%의 최고세율을 곱한 금액인 5,700만원을 더해 1억1,210만원의 소득세를 내야 한다.

최고세율 인하로 늘어나는 금액만 300만원에 이른다.

이뿐 아니다. 의료비·교육비 등 소득공제를 세액공제(공제율 15%)로 전환하는 정부의 세법개정안이 그대로 통과될 경우 고소득자의 세 부담은 현행보다 훨씬 늘어난다. 소득공제가 고소득자에 유리한 역진성을 띠는 반면 세액공제는 저소득자에게 유리한 누진성을 갖고 있기 때문이다.

38%의 소득공제율을 적용 받았던 A씨가 의료비를 500만원 지출한 경우 현행 세법하에서는 190만원(500만원×38%)의 세 절감효과를 볼 수 있지만 세액공제로 전환되면 절감액이 75만원(500만원×15%)으로 감소한다.

100만원 한도인 보장성보험료 소득공제와 400만원 한도인 연금계좌 납입 소득공제 등 주요 세테크 수단이 세액공제(세율 12%)로 전환되는 것도 고소득자의 부담을 늘리는 요인이다. 이와 함께 소득공제 축소로 세율을 결정하는 과표가 사실상 인상되는 효과가 있다는 점도 고소득자에게 불리하게 작용한다. 소득세는 총 급여에서 각종 소득공제를 제외한 과세표준에 세율을 곱해 산출하는데 소득공제의 세액공제 전환으로 소득공제가 축소되면서 세테크를 통해 과표를 낮추기가 어려워지기 때문이다. 정부에 따르면 소득공제의 세액공제 전환에 따라 연봉이 3억원을 초과하는 고소득자의 세 부담은 평균 865만원 늘어난다.

여기에 소득세율 최고구간 인하에 따른 추가 부담 300만원을 더하면 평균 세 부담이 1,100만원을 넘길 수 있다는 계산이 나오는 셈이다.