|

해외 주식 투자를 할 때 환위험에 대비해 환헤지 전략을 취하는 경우가 많지만 3년 이상 장기로 할 때는 환위험에 그대로 노출시키는 것이 더 유리할 수 있다는 분석이 나왔다.

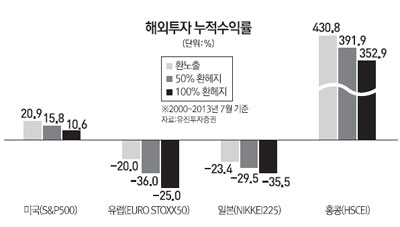

유진투자증권이 지난 2000년부터 올해 7월까지 미국ㆍ유럽ㆍ일본ㆍ홍콩 4개국 주요 지수를 바탕으로 환헤지ㆍ환노출 전략을 각각 시뮬레이션 분석한 결과 환위험에 그대로 노출시킬 때 환헤지를 한 경우보다 누적 수익률이 더 높은 것으로 나타났다.

분석에 따르면 단기적으로 환율 상승 국면에서는 환노출 전략이, 환율 하락 국면에서는 환헤지 전략이 각각 성과가 좋았다. 환율 변동성에 따라 환헤지ㆍ환노출 전략의 희비가 엇갈린 것이다.

그러나 해외 투자가 장기간 이뤄질 경우는 달랐다. 이 기간 미국의 경우 환헤지 때는 누적 수익률이 10.6%에 그쳤지만 환노출 때는 20.9%로 두 배 가까운 성과를 올렸다. 이 기간 약세를 보인 유럽과 일본의 경우 환노출 전략을 취했을 때 상대적으로 낙폭이 적었다. 안정적인 수익을 기대하며 환헤지 전략을 취하지만 투자기간이 길어질수록 환헤지 전략이 환노출 전략보다 불리할 수 있다는 의미다.

투자 기간별로는 미국의 경우 투자기간이 5년이면 연평균 수익률의 경우 환노출(1.2%)이 환헤지(-1.7%)를 웃돌았다. 유럽도 투자기간이 3년이었을 때 환노출 전략의 연평균 수익률이 -2.4%로 환헤지 전략의 -6.9%보다 높았다. 일본과 중국도 투자기간이 3년 이상 지속된 경우 환노출 전략이 유리했다.

환헤지 전략의 수익률이 낮은 것은 무엇보다 트레이딩 손실에서 이유를 찾을 수 있다.

환헤지 전략은 주가와 환율의 변화에 따라 주식과 선물환의 매매를 반복한다. 조사 대상 4개국의 경우 일반적으로 주가와 환율이 서로 반대 방향으로 움직였는데 이 과정에서 트레이딩 손실이 발생할 수 있다는 것이다.

예를 들어 주가가 상승하면 환헤지 비율을 맞추기 위해 선물환을 추가 매도해야 한다. 이때 달러가격은 하락해 있어 이전보다 낮은 가격에 선물환을 팔아야 하는 셈이다. 반대로 주가가 하락해 환헤지 비율이 높아지면 선물환을 추가로 사들여야 하는데 이때는 달러가격이 높아져 있어 이전보다 높은 가격에 선물환을 매수해야 한다. 즉 헤지를 위해 선물환을 높은 가격에 사고 낮은 가격에 파는 과정이 반복되면서 트레이딩 손실이 누적되는 것이다.

박형중 투자전략팀장은 "환율의 단기 방향성을 예측해 그때마다 환노출과 환헤지 중 한 가지를 선택하는 것은 현실적으로 어렵다"며 "특히 환헤지 전략의 경우 헤징 과정에서 손실이 누적될 수 있는 것이 약점"이라고 설명했다. 그는 "따라서 환율 방향성 예측에 대한 확신이 부족하고 투자기간이 긴 투자자일수록 환헤지 비율을 낮추거나 환노출 전략을 선택하는 것이 유리하다"고 조언했다.