|

|

|

암은 한국인 질병 사망 원인 1순위다. 고령화로 암에 걸리는 사람이 급격히 많아지면서 암에 대비할 필요성은 어느 때보다 커지고 있다. 이에 맞춰 최근 보험사들은 다양한 고객의 니즈를 반영한 차별화된 암 보험을 쏟아내고 있다.

하지만 한편으로는 암 질환에 대한 정부 지원 강화, 보험 간의 중복 보장 등으로 암 관련 보험을 어떻게 들어야 할지 고민하는 이들이 적지 않다. 막연히 유행처럼 가입할 경우 불필요한 낭비를 초래할 가능성이 있다는 지적이 나오는 이유다.

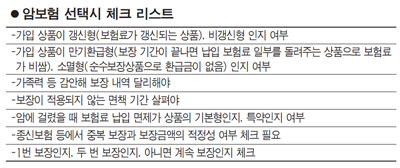

이석영 현대해상 상품개발부장은 "가족 병력 등을 두루 감안해 보장 내역, 재발암 등 추가 보장 여부 등을 꼼꼼히 따져봐야 한다"며 "특히 암 보험에 가입했더라도 곧바로 보장이 적용되지 않고 면책 기간을 두고 있는 점도 알아야 한다"고 말했다.

◇암 보험은 정액 보상, 생활자금용으로 필요=실손보험과 정액보험의 차이에 대해 잘 모르는 이들이 의외로 많다. 실손보험은 의료 행위에 따라 병원에 냈던 돈만큼을 돌려받는 실비 보장 상품이다. 반면 암보험과 같은 정액보험은 보장 내역에 따라 일정금액을 지불해주는 보험이다. 예를 들어 실손보험과 암보험(위암 보장 금액 5,000만원 가정)에 가입한 고객이 암에 걸렸는지 여부를 알아보기 위해 50만원을 들여 병원에서 위암 판정을 받았다고 치자. 이렇게 되면 그 사람은 실손보험에서 50만원을 받고, 암보험으로부터 5,000만원을 받게 된다. 실손보험은 의료 실비만 보장해 줄뿐이기 때문에 암에 걸릴 경우 예상되는 소득상실에 따른 생활고를 막기에는 역부족이다.

암보험이 유용한 이유는 생활 자금으로 전용이 가능하다는 점에 있다. 만약 암 보험에 여러 개 가입했다면 각 상품으로부터 약속된 보장금액을 다 받을 수 있다. 과거 들었던 종신보험에 암 보장 기능이 있는 경우는 보장 금액이 어느 정도인지 파악해 추가적인 암보험 가입을 따져보는 게 현명하다. 2000년 무렵 전에 가입한 종신보험의 경우 암 보장 금액이 상당한 상품도 많았다.

◇저연령자는 비갱신형 유리, 만기환급형은 보험료 비싸=암 보험 가입 시 반드시 유의해야 할 것이 면책 조항이다. 보험에 가입한 지 90일 내에 암에 걸리면 한 푼도 보장받지 못한다. 모든 암 보험 상품은 가입한 날로부터 90일까지는 보장이 면책되는 탓이다.

이 뿐만 아니다. 가입 후 1년 내에 암에 걸려도 보장 금액의 절반 밖에 주지 않는다. 통상 1년이 지나면 보장금액을 전액 주지만, 일부 보험사는 가입 후 2년까지 보장 금액을 일부 깎기도 하는 만큼 잘 따져 봐야 한다. 특히 보험료가 바뀌는 갱신형상품을 가입할 지 아니면 보장 기간 내내 동일한 보험료가 적용되는 비갱신형 상품에 들지는 중요한 문제다. 갱신형 상품의 경우 갱신 주기는 3년, 5년, 10년, 15년 등으로 나뉜다. 일반적으로 비갱신형은 보험료에 변화가 없는 만큼 처음에 설정된 보험료가 갱신형보다 비싸기 마련이다.

20~30대 젊은 층 고객이라면 아무래도 비갱신형 상품이 낫다. 보장받아야 하는 기간이 길고, 저연령이라 처음 보험료도 그다지 높지 않기 때문이다. 반면 40대 중후반 이상이라면 갱신형 가입을 고려해봐야 한다. 만약 갱신주기가 15년이라고 할 경우 굳이 상대적으로 처음 보험료가 비싼 비갱신형 상품에 드는 것은 좋은 선택이라고 보기 어렵다. 나이가 많은 만큼 보장기간도 짧아 갱신형이 낫다는 얘기다.

보장기간이 끝나면 낸 보험료의 일부를 돌려주는 만기환급형을 선택할지, 아니면 순수보장상품인 소멸형을 고를 지도 신중히 따져 봐야 한다. 만기환급형 상품은 암에 걸렸을 때 보장도 나오고, 만기가 되면 약정에 따라 납입 보험료의 일부를 돌려받기 때문에 보험료가 더 비쌀 수밖에 없다.

◇두 번 보장 암보험, 계속 받는 암보험 등 다양=과거에는 암보험 상품이 단발성 보장으로 끝났다. 1번 보장 받으면 끝이었다.

하지만 의료 기술 발전으로 생존 가능성이 급격히 올라가면서 두 번 보장하는 암보험뿐만 아니라 계속 보장하는 암보험까지 나왔다.

두 번 보장하는 암보험은 암을 진단받은 뒤 2년 뒤에 또 다시 암에 걸려도 보장해주는 상품이다. 재발암, 전이암, 지속암(한 번 발생 후 계속 치료받는 암)에 모두 해당된다.

통상 두 번째 암이 발견될 때 보장받는 금액은 고객이 설정하는 것에 따라 달라진다. 만약 첫 번째 암이 발견됐을 때와 동일한 금액을 보장 받으려면 아무래도 보험료가 비쌀 수밖에 없다. 계속받는 암보험은 현대해상이 지난 6월 출시했다.

말 그대로 횟수를 제한하지 않고 암진단 시 마다 최대 2,000만원의 보험금을 지급한다.

판매 개시일 이후 2개월간 약 가입 건수가 7만4,000건이나 될 정도로 인기를 끌고 있다. 특히 기존 암관련 상품에 가입한 고객이 만기를 맞아 재가입하는 경우에는 담보 면책기간(90일), 보험금 감액지급기간(1년)을 적용하지 않는 점도 장점으로 꼽힌다.

노인 또는 기존에 암 등의 질병으로 진단을 받아 가입이 어려웠던 사람들을 대상으로 한 상품도 선보였다. LIG손해보험의 경우 암을 이미 진단받은 사람만을 대상으로 그 이후에 재발하는 암을 보장해주는 암 유병자 상품인 '무배당 LIG두번보장암보험'을 내놓기도 했다. 이런 상품은 보험료가 일반 암 보험에 비해 높지만, 보험 취약계층을 시장으로 끌어들였다는 점에서 긍정적인 평가를 받고 있다.

흥국생명에서 조만간 선보일 '스테이지 암보험'도 기대를 모은다.

이 상품은 치료비가 상대적으로 적게 드는 초기 암 진단의 경우에는 보험금을 적게 지급하는 반면, 많은 치료비가 요구되는 말기의 암의 경우 보험금을 많이 주는 형태다.

한 중형 보험사 관계자는 "변화하는 사회환경과 소비자 요구를 반영해 암보험 상품도 차별화되고 있는 만큼 자신에게 가장 필요한 상품을 찾기 위한 노력을 기울일 필요가 있다"고 말했다.