|

충남 천안시에 사는 정모(37)씨는 최근 직장에서 받은 연말 성과급 400만원을 모두 소득공제장기펀드(소장펀드)에 납입했다. 주변에서는 조금 더 기다렸다가 내년에 도입되는 개인종합자산관리계좌(ISA)에 넣길 권유했지만 납입금액의 40%가 소득공제되는 소장펀드의 절세효과가 훨씬 뛰어나다는 증권사 직원의 말에 서둘러 가입을 마쳤다. 정씨는 "400만원의 40%인 160만원을 공제하면 절세효과만 40만원이 넘는다고 하더라"며 "가입하는 것만으로 10%의 수익을 올릴 수 있다고 생각해 그 자리에서 가입을 결정했다"고 말했다.

저금리·저성장 시대가 지속되면서 '절세 상품'에 대한 투자자들의 관심이 커지고 있다.

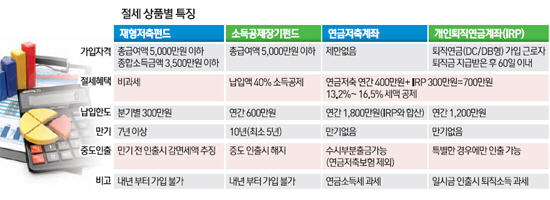

대표적인 절세펀드인 소장펀드와 재형저축펀드는 물론 해마다 어김없이 돌아오는 연말정산에서 세액공제를 받기 위해 연금저축펀드와 퇴직연금펀드에도 꾸준히 자금이 몰려들고 있다. 하지만 이들 상품의 가입 기준이 모두 다른데다 올해 말까지 새로 가입하거나 추가로 돈을 더 넣어야 투자한 만큼 혜택을 받을 수 있기 때문에 꼼꼼하게 해당 상품의 가입시한을 살펴봐야 한다. 결론적으로는 오는 28일까지는 각종 절세상품에 가입해야 절세혜택을 받을 수 있기 때문에 투자계획을 이에 맞춰 세워야 한다.

소장펀드와 재형저축펀드는 내년부터는 가입이 불가능하다. 연말정산에서 세액공제를 받기 위해서는 올해 안에 투자금을 납입해야 한다. 하지만 시간은 넉넉하지 않다. 펀드의 특성상 투자자가 돈을 납입해도 실제 매입이 이뤄지기까지는 시간이 필요하기 때문이다. 예를 들어 '신영고배당소득공제증권자투자신탁(주식)C형'의 경우 자금을 납입한 후 3영업일째 펀드가 실제 매수되도록 설계돼 있기 때문이다. 만약 가입하려는 펀드가 해외투자펀드라면 이 시간은 더 길어질 수도 있다. 글로벌 주식에 분산투자하는 '미래에셋소득공제장기컨슈머G증권전환형자투자신탁 1(주식)'의 경우 매입신청을 한 지 5영업일이 돼야 실제 매수가 이뤄진다.

일부 펀드는 영업일이 아닌 개장일 기준으로 매입 기간을 명시해놓은 경우도 있다. 올해의 경우 31일은 국내 증시가 열리지 않지만 판매사와 자산운용사는 영업을 하기 때문에 영업일에는 포함된다. 따라서 개장일을 매입기간 기준으로 삼는 펀드라면 더 서둘러야 한다.

삼성자산운용 관계자는 "보통 3영업일째 매수가 완료되지만 펀드에 따라 매입기간이 달라질 수도 있는 만큼 반드시 투자설명서를 읽어봐야 한다"며 "올해 같은 경우는 늦어도 28일 이전까지는 펀드 매수 신청을 완료해야 한다"고 말했다.

전문가들은 내년부터 ISA가 도입되지만 절세 효과 측면에서는 소장펀드·연금저축펀드·퇴직연금펀드가 월등하기 때문에 장기간 투자해 목돈을 마련하려는 투자자라면 올해 안에 이들 상품에 가입해 두는 편이 좋다고 조언한다.

예를 들어 ISA를 활용해 매년 400만원씩 5년간 투자해 200만원의 순이익을 올렸다면 운용수익 200만원은 고스란히 투자자의 몫이 돼 연간 수익률은 2.5% 정도다. 하지만 소장펀드에 가입해 같은 수익을 올렸다고 가정하면 수익을 제외하더라도 연간 40만원씩 세금이 줄어 ISA를 활용한 투자보다 두 배의 수익을 기대할 수 있다.

한 자산운용사 관계자는 "가입기준이 까다롭고 중도 인출이 어려운 것이 흠이기는 하지만 기준에 부합한다면 기존 소장펀드나 재형저축펀드를 활용하는 것이 ISA보다 유리하다"며 "최근의 저금리 상황에서 세금 감면율만큼 수익을 올리는 것이 상당히 어렵다"고 설명했다. /박성호기자 junpark@sed.co.kr