|

|

새해가 밝았지만 주식시장 전망은 쾌청하지 않다. 주요 증권사들의 2016년 코스피지수 전망치는 1,700(하단)~2,250(상단)선이다. 이 지수대는 2015년 말 폐장 지수에 비해 상하 10% 안팎으로 박스권 장세가 이어질 것이란 전망이다. 미국 기준금리 인상 여파로 글로벌 자금의 유출이 지속되고 있고 구조조정 등으로 국내 경기 역시 뚜렷한 회복세를 보이기 어려울 것이라는 점이 이 같은 전망의 근거다.

장세의 흐름에 대해서도 전문가들의 의견이 상저하고(上低下高), 상고하저(上高下低)로 엇갈리고 있는 상태다. 문수현 NH투자증권 연구원은 "상반기에는 경기 둔화 지속, 미국 통화정책 불확실성과 대선 이슈 등의 여파로 국내 증시가 조정 국면을 이어갈 것"이라며 "다만 상반기 미국의 기준금리 인상이 한 차례 진행되고 경기둔화 및 인플레이션이 서서히 진정되면 하반기부터는 반등을 기대할 수 있을 것"이라고 전망했다. 반면 김정현 IBK투자증권 연구원은 "유럽중앙은행(ECB)의 완화정책 유지, 중국 위안화의 국제통화기금(IMF) 특별인출권(SDR) 통화바스켓 편입 등이 유동성 장세로 이어지며 상반기 국내 증시가 상승세를 보일 것"이라며 "그러나 3·4분기 들어서는 미국의 본격적인 출구전략 우려가 불거지면서 지수 하락세가 나타날 것"이라고 내다봤다.

이처럼 불확실성이 높은 시장에서는 리스크 관리의 중요성이 커진다. 특히 코스피지수가 1,700포인트까지 내려갈 수 있다는 점을 염두에 두고 보수적인 접근이 필요하다는 지적이다. 김학균 KDB대우증권 투자전략 팀장은 "성장세가 한없이 이어질 것이라는 낙관론에 근거해 중국이 투자에 매달린 결과 공급과잉 후폭풍에 시달리고 있다"며 "이러한 디플레이션 환경은 국내 산업에도 직접적인 영향을 미치고 주식시장도 이를 감안해야 한다"고 말했다.

이에 따라 전문가들은 올해 투자 포트폴리오를 경기에 덜 민감한 내수주 위주로 짤 것을 조언하고 있다. 중국의 수요가 위축되면 원자재에 의존해온 신흥국 경제도 휘청거릴 수밖에 없어 산업재를 중심으로 고전이 예상된다. 반면 안정적인 고용시장과 적정 인플레이션을 바탕으로 미국의 소비시장이 살아날 수 있어 가전을 비롯한 소비재가 선전할 수 있다는 분석이 나온다. 한국투자증권에 따르면 불경기에도 지출을 줄이기 힘든 건강관리·필수소비재 업종에 속한 기업 가운데 80% 이상이 올해 시가총액 순위를 끌어올렸는데 내년에도 이러한 흐름이 이어질 것으로 전망된다. 김대준 한국투자증권 연구원은 "미국은 국내총생산(GDP) 가운데 소비가 70%를 차지할 정도로 탄탄한 내수시장을 갖고 있다"며 "미국 경기가 회복세를 보이고 중국이 신성장 동력을 소비에서 찾는 만큼 글로벌 성장 축이 소비로 기울어질 가능성이 높다"고 진단했다.

미국의 기준금리 인상이 진행되고 있는 만큼, 금리 인상기 수혜주에 주목해볼 만하다. 금리 인상 수혜업종으로는 수출의류·기술(테크)·비철금속·정유·은행·보험 등이 꼽힌다. 달러 강세로 미국인들의 구매력이 높아지면 가전제품 소비가 늘고 각국의 금융 당국이 미국을 따라 금리 인상에 나서면 은행·보험사들의 순이자마진 및 자산운용수익률 개선을 기대할 수 있기 때문이다.

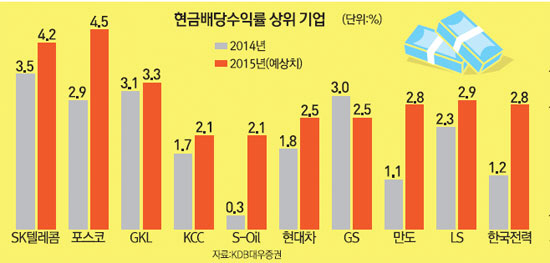

주주친화적인 기업도 내년 국내 증시의 기대주로 꼽힌다. 당해 소득의 80% 가운데 배당·투자·임금 상승분을 제외한 금액에 세금을 부과하는 기업소득환류세제가 2017년까지 시행되기 때문이다. 김상호 KDB대우증권 연구원은 "국내 기업들의 주주환원이 활발해지고 있지만 미국과 비교하면 시작 단계에 불과하다"며 "미국의 주주환원 기업들이 2008년 이후 시장 평균을 웃도는 성과를 보여온 점을 감안하면 주주환원 정책을 펼치는 국내 상장사도 투자자들의 호응을 받을 수 있을 것"이라고 설명했다. /김창영기자 kcy@sed.co.kr