|

|

|

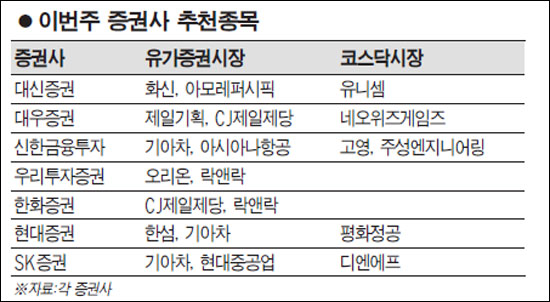

중국 관련 종목에 대한 관심이 커지고 있다. 글로벌 금융위기에도 중국 내수 시장은 확대될 것으로 전망되기 때문에 중국에 진출한 국내 업체들의 실적도 증가할 것으로 예측된다. 실적 개선추세가 이어질 것으로 예상되는 자동차 주들도 불안정한 증시에서 믿고 투자할 만한 종목으로 추천됐다. 반면 지난해부터 국내 증시의 상승세를 이끌었던 대형 정보기술(IT) 주들은 이번 주 증권사들의 추천 목록에 단 한 곳도 이름을 올리지 못했다. 락앤락이 중국 밀폐용기 시장의 성장이 주가상승요인으로 부각돼 증권사 두 곳의 복수 추천을 받았다. 한화증권은 "락앤락은 중국 시장에서 전문점, 할인점, 백화점, TV홈쇼핑 등 한국 수준의 다양한 판매망을 보유하고 있고 최고의 점포입지를 보이고 있다"며 "중국의 밀폐용기는 도입 초기로 향후에도 높은 성장을 유지하는 것이 가능해 중국 실적의 지속적인 증가가 예상된다"고 설명했다. 아모레퍼시픽도 중국 법인의 성장성이 중요한 투자 포인트로 꼽혔다. 대신증권은 "올해에도 중국에서의 외형 성장은 계속될 것으로 예상되고 국내에서도 안정적인 성장을 유지할 것"이라며 "중국법인의 이익률이 크게 줄지 않는다면 유럽법인의 매출액 상승반전에 힘입어 해외법인의 지분법 손익을 창출하는 원년이 될 수 있을 것"으로 전망했다. 오리온도 중국 내수시장 성장의 수혜 주로 주목 받았다. 우리투자증권은 "중국의 위안화 절상 시 중국 내수소비시장 중 제과 시장이 활성화 될 것"이라며 "올해 오리온의 중국 현지 매출액은 연간 30%가량 성장해 국내 매출액을 넘어설 것으로 보인다"고 전망했다. 코스닥시장에서는 네오위즈게임즈가 '크로스파이어'의 중국 매출 증가, '아바'의 중국 상용화 기대감으로 대우증권으로부터 추천을 받았다. 자동차 주에 대한 증권사들의 '러브 콜'도 꾸준히 이어졌다. 특히 기아차는 신차 효과가 부각되며 증권사 3곳의 복수 추천을 받았다. 현대증권은 "K7, K5, 쏘렌토R 등 신차효과에 따른 내수 시장 점유율 확대로 실적개선이 지속될 전망"이라며 "신차들의 수출 또한 본격화 되고 ASP(미국판매가격) 및 가동률 상승 등으로 이어지며 수익성 개선이 기대된다"고 분석했고 SK증권은 "실적 개선으로 재무구조에 대한 우려가 제거됐다"고 평가했다. 자동차 부품업체 중에는 유가증권시장의 화신과 코스닥시장의 평화정공이 이번 주 추천목록에 이름을 올렸다. 대신증권은 화신에 대해"매출 비중이 현대차와 기아차로 구성돼 있어 현대차 그룹의 성장에 따른 수혜 가능성이 높다"며 "미국 법인의 실적이 크게 개선되고 있고 2ㆍ4분기 이후 지분법 적용이 예상되는 등 좋은 실적에 비해 저평가된 상태"라고 밝혔다. 평화정공은 현대증권으로부터"현대차그룹 뿐만 아니라 푸조, GM 등 해외 완성차 메이커로의 수주 확대 가능성도 주목 할 만하다"는 평가를 받았다. IT주들의 빈 자리는 CJ제일제당, 제일기획 등 내수 주들이 대신했다. 한화증권은 CJ제일제당에 대해 "제약부문은 원ㆍ엔 환율 하락으로 이익률도 큰 폭으로 개선될 것으로 추정된다"며 "특히 라이신(식품가공에 이용되는 필수 아미노산) 가격이 올해 하반기까지 강세를 보일 것으로 예상되고 2ㆍ4분기에 바이오 부문의 대폭적인 실적 호전이 기대된다"고 전망했다. 제일기획은 동계올림픽 및 아시안게임 공식 후원 캠페인 대행에 따른 취급고 증가가 기대된다는 평가를 받았다. 이밖에 아시아나항공이 화물수요 증가, 소득 증가, 환율 하락에 따른 여객 수요 회복으로 앞으로도 큰 폭의 실적 개선세가 지속될 것으로 전망됐고 현대중공업은 비 조선부문의 비중 확대, 조선 시황의 점진적인 개선이 가능하다는 평가에 힘입어 추천 목록에 이름을 올렸다. 유가증권시장의 한섬, 코스닥시장의 디엔에프, 유니셈, 고영, 주성엔지니링도 이번 주 투자자들이 관심을 가질 만한 종목으로 꼽혔다.