|

|

|

|

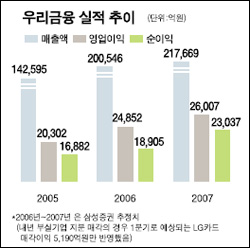

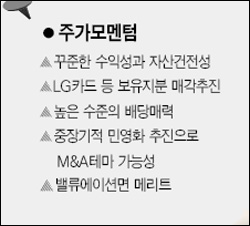

우리금융지주는 펀더멘털 개선 가능성이 높고 중장기적으로 인수합병(M&A) 테마로 분류 될 수 있어 주가전망이 긍정적이다. 이회사는 양호한 3분기 실적에 이어 4분기에도 결산에 따른 충당금 적립 변경 등을 감안할 때 이익규모가 늘어날 것으로 전망된다. 내년 상반기에는 8.1%(1,020만주)의 지분을 갖고 있는 LG카드 매각이 예정돼 있어 순이익 증가세가 지속될 것으로 보인다. 장기적으로 민영화에따른 M&A관련주로 부각되며 매력이 커질 수도 있다. 또한 업계 2위의 고객기반과 우리투자증권 등 자회사와의 교차판매등을 통해 수익성제고에 노력하고 있는 점도긍정적이다. 우리금융 IR팀에따르면 우리금융은 자산건전성측면에서 2003~2004년에는 부실 채권이 총자산의 2%대였으나 작년부터 1%대로 감소했고 올2·4분기에는 1.1%를 기록했다. 수익성도양호해 올6월말 기준으로 자본금 대비영업이익률(ROE)이 20.1%, 총자산대비영업이익률(ROA)이 1.2%를 각각 기록했다. 무엇보다분기별로 충당금 규모가 들쭉날쭉 하던것에서 벗어나 꾸준한 이익을 내고있다는게 회사측의 설명이다. 그럼에도 공적자금을 받은 기업이라는 이미지로 인해 밸류에이션면에서 주가 순자산비율(PBR)이 1.5배 가량에 불과, 1.8배가량인 국민은행이나 신한지주에비해 저평가 돼있다는 지적이다. 이에따라 현재정부(예금보험공사) 지분을 제외한 22%의 유통물량중 외국인지분율이 8.7%에달할정도로 외국인의 꾸준한 매수세가 이어지고 있다. 김영선 우리금융자금 IR팀장은"과거 재벌그룹대출과다에 따른 충당금리스크가 해소되면서 앞으로 수익이 꾸준히 증가할 것"이라며 "수익성과 자산건전성면에서 다른 우량 은행들에비해 전혀뒤지지않지만 밸류에이션면에서 저평가돼있다"고 말했다. 그는이어 "외국인들은 은행주가 저평가돼있다고 보고 보통 국민은행과 신한지주, 우리금융셋중에서 2곳을 포트폴리오에 편입하는경향이있다"고 덧붙였다. 시장에서도 우리금융의 성장성과 주가전망에 대해 긍정적 분석을 내놓고 있다. 우리투자증권은 우리금융이 2008년 3월까지로돼있는 민영화시기의 탄력적인 조정가능성으로 인해 할인요인이 완화돼 재평가가 시작될 것 이라고 분석했다. 백동호 우리투자증권 애널리스트는"우리금융은 2005년에서 올 상반기까지 적극적 인성장전략으로 가계대출시장과 중소기업 대출시장에서 2위 자리를 확고히 하면서도 신용리스크는 나름대로 잘 관리하고 있다" 며"예보지분매각이라는 민영화시한이 탄력적으로 조정되며 물량부담우려도 줄어 들고 있다"고 말했다. 목표가는 2만4,200원을 제시했다. 배당매력이 뛰어나 중장기적투자가 가능하다는분석도 제기됐다. BNP파리바증권은 "우리금융이 앞으로 몇년간 LG카드, 하이닉스, 현대건설등 보유자산의 처분이익을 반영하며 후한 배당이 가능할 것"이라며 국내 은행최고수준의'배당서프라이즈'가 나올수있다고 예상 했다. 한정태 미래에셋증권금융팀장은 "우리금융의자산이 빠른 속도로 늘어나고있고, 앞으로 출자 주식의 본격적인 회수가능성이있다"며 투자의견'매수'와목표주가 2만5,000원을 유지했다. 삼성증권은 우리금융이 시중은행 중 최대규모인 부실기업지분보유액을 단계적으로 매각 할 경우 일회성이익과장부가치개선이 기대되고, 매각대금을 대출등에 활용할경우 순이자마진(NIM)개선이 가능할 것 으로 예상했다. 유재성 삼성증권애널리스트는"중장기적으로 예보지분이 매각될 경우 유동성확대와MSCI 지수편입가능성등으로 주가는 오히려 긍정적일것"이라고내다봤다.