|

웅진그룹이 웅진코웨이의 완전 매각 대신 투자유치로 선회한 것은 일정에 ?겨 매각을 강행할 경우 제값을 받지 못한다는 판단 때문으로 분석된다. 특히 윤석금 웅진그룹 회장이 일궈온 코웨이를 싸게 파는 것은 자존심이 허락하지 않았고 그룹 최대의 캐쉬카우를 판다는 부담도 컸던 것으로 분석된다.

24일 웅진그룹 관계자는 “코웨이 지분과 경영권 동시 매각을 추진하지 않고 신규투자 유치로 방향을 선회한 것은 글로벌 경기 침체에 따른 국내 증기 침체로 코웨이의 현재 매각 가치가 본질 가치를 반영하고 있지 못하다는 판단에 따른 것”이라고 설명했다.

웅진그룹은 웅진코웨이 지분과 경영권프리미엄을 합쳐 최소 1조5,000억원의 자금유입을 기대했지만, 증시침체에 따른 주가하락으로 1조2,000억원 이상을 받을 수 없다는 판단에 따라 자본유치로 급선회했다.

실제 코웨이 인수에 강한 의지를 보였던 GS리테일와 중국 콩카는 인수 가격으로 각각 1조2,000억원과 1조1,500억원만을 제시한 것으로 알려졌다.

웅진그룹의 입장에서는 아무리 자금 확보가 시급하기는 하지만 이 정도 가격에 그룹의 캐쉬카우를 처분한다는 데 부담을 가진 것으로 보인다. 따라서 이날 발표에 앞서 윤석금 웅진그룹 회장은 대기업(GS리테일, 롯데쇼핑)은 물론 중국기업(콩카), 사모펀드(MBK파트너스, KTB PE) 등 다양한 매각안을 놓고 장고에 거듭한 것으로 전해졌다.

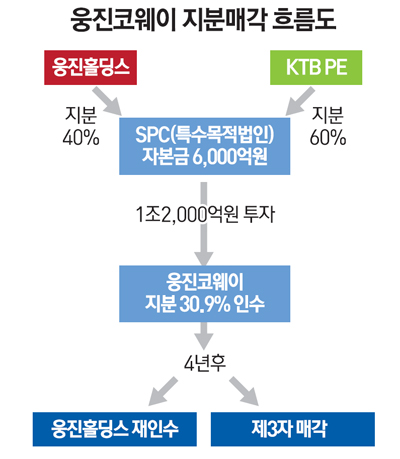

이 과정에서 막판에 KTB PE가 자본금 6,000억원 규모의 특수목적회사(SPC)를 설립해 코웨이 지분 30.9%를 인수하는 안을 제시해 결국 성공한 것으로 전해졌다. 특히 KTB는 웅진그룹이 차후에라도 코웨이 지분을 되살 수 있도록 우선매수권 부여와 경영권 인정 등 무시할 수 없는 제안을 통해 막판 역전에 성공한 것으로 알려졌다.

하지만 관문은 남아있다. SPC의 자본금 6,000억원을 웅진과 KTB가 각각 4대6 비율로 출자한다고 하지만, 1조2,000억원에 달하는 코웨이 인수자금 중 나머지 6,000억원을 외부차입을 통해 마련해야 하기 때문이다. KTB PE측은 “SPC 자본금 외에 코웨이 인수자금 부족분에 대해 현재 LP(자금투자자)를 모집하고 있다”고 말했다.

일부에서는 국내 내수부진에 따라 부동의 1위인 웅진코웨이지만 장기적으로 매력이 반감될 수 있어 LP들이 투자를 꺼려할 수도 있다. 이렇게 되면 하이마트 인수전때처럼 우선협상대상자가 자금 확보에 어려움을 겪으면서 포기하는 사례가 다시 나올수도 있다.

웅진그룹은 코웨이 매각대신 재무적투자자(FI)를 통한 자금유치에 성공함에 따라 일거양득의 효과를 볼 수 있게 됐다. 4년간 경영권 유지와 이후 지분매각은 물론 우선매수권을 통해 지분을 되사올 수도 있다.

여기다 9,600억원에 달하는 현금유입을 통해 그룹의 재무구조 개선에도 나설 수 있다. 지주격인 웅진홀딩스는 연말까지 만기도래 하는 단기차입금 규모가 4,000억원에 달하고, 웅진폴리실리콘에 대한 채권단의 대출금회수에도 대응해야 하는 상황에 몰려 있었다. 따라서 이번에 9,600억원의 자금유치는 웅진그룹으로서는 단비가 아닐 수 없다.

신광수 웅진홀딩스 대표는 “신규 투자유치를 통해 그룹 재무구조에 필요한 자금을 확보하느 동시에 웅진코웨이 경영권을 유지해 그룹의 안정적인 수익을 확보할 수 있게 됐다”고 말했다.