|

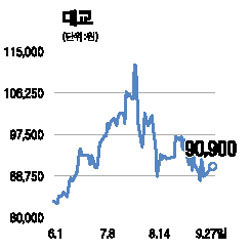

대교가 지난 2ㆍ4분기부터 시작한 수익성 개선 노력을 바탕으로 하반기에도 긍정적인 실적을 낼 것으로 전망됐다. 부국증권은 27일 “대교는 프리미엄 학습지 부문의 적자폭 축소와 인건비ㆍ판매촉진비 등 비용 통제, 눈높이 학습지 단가 인상 등을 통해 수익성을 개선하고 있다”고 평가했다. 부국증권은 특히 “프리미엄 학습지 중 차이홍은 빠른 외형 성장과 신수수료제도 적용을 통해 하반기에 흑자 전환할 것”으로 예상했다. 또 신규 사옥으로의 이전도 고정비 절감에 도움이 될 것으로 내다봤다.