|

지난 2000년은 우리 금융산업 역사에 기념비적인 해로 기록된다. 당시 금융산업 부실은 국가 경제의 근간을 뒤흔들었다. 정부는 금융산업 선진화를 위해 지주사 도입이라는 카드를 꺼내들었다. 그해 4월 부실종금사 묶음인 하나로종금과 공적자금 수혈을 받은 4개 은행이 합쳐져 국내 첫 금융지주사인 우리금융지주가 출범했다. 이는 지주사체제 도입의 신호탄이 됐다. 같은 해 9월 신한금융지주가 출범했고 2005년에는 하나금융지주, 2008년에는 KB금융지주가 각각 탄생했다. 그렇게 4대 금융지주의 틀이 완성됐다. 현재 지주사 체제가 아닌 순수은행으로 남아 있는 곳은 기업은행이 유일하다.

2014년은 금융산업 역사에서 또 다른 한 페이지를 써내려 가고 있다. 금융권 탐욕논란, 개인정보유출 사태 등은 금융산업에 새로운 책임을 요구하고 있고 여기서 비롯된 개혁의 바람은 금융산업 지형도를 바꾸고 있다. 그 특징은 △4대 금융지주 틀 해체 △시중은행·지방은행 간 권역 붕괴 △업권 내 양극화 등이다. 대형지주사의 한 고위관계자는 "4대 금융지주라는 용어로 대변되는 기존 프레임은 이제 깨졌다고 보면 된다"며 "변하지 않으면 도태된다는 관점에서 각 플레이어 간에 무한경쟁이 펼쳐질 것"이라고 말했다.

◇무너진 4대 금융지주 틀=우리금융지주는 금융산업 지형도에 균열을 일으키는 태풍의 핵이다. 대한민국 1호 금융지주사인 우리금융이 가장 먼저 해체되면서 십수년간 지속돼온 '4대 금융지주'의 틀을 무너뜨리고 있는 것은 아이러니다. 우리금융 해체는 두 가지 관점에서 의미가 있다. 해체의 핵심은 우리은행이다. 방식을 놓고 각론이 정해지지 않아 예단하기 어렵지만 가능성 측면에서만 본다면 지금까지 볼 수 없었던 새로운 형태의 금융질서가 예상된다. 교보생명이 우리은행을 품게 되면 '어슈어뱅크'라는 지금까지 볼 수 없었던 은행모델이 탄생한다. 2금융권의 신흥 강자인 새마을금고는 우리은행 인수를 통해 '한국형 도이체방크'를 꿈꾸고 있다. 기존 공식에서 벗어난 플레이어의 등장은 '호수 속 메기'가 돼 금융산업의 틀을 바꾸는 계기가 될 가능성이 높다.

우리금융 해체는 2금융권의 이합집산을 이끄는 촉매제가 되고 있다. 이미 NH농협지주는 우리투자증권을 인수하며 단박에 증권업계 1위로 올라섰다. NH농협지주와의 경쟁에서 고배를 마신 KB금융지주는 우리파이낸셜을 인수하며 체면치레를 했지만 언제든 대형 인수합병(M&A)에 나설 준비가 돼 있다. 여기에 새마을금고나 BS·DGB금융지주 등도 M&A 시장의 큰손이다. 대우증권·LIG손해보험·동양생명 등 알짜배기들이 이미 시장에 나와 있고 하나하나가 산업의 지형도를 바꿀 요인들이다.

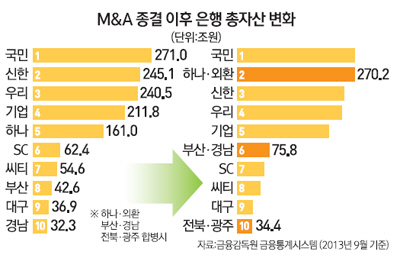

◇'메가' 지방은행의 탄생=시중은행과 지방은행 간 경계가 급속히 허물어지고 있는 것도 판도 변화의 또 다른 특징이다. 금융감독원에 따르면 2012년 9월 말 현재 부산은행의 총 자산은 42조5,717억원으로 시중은행 중 규모가 가장 작은 씨티은행(54조6,026억원)에 비해 약 12조가량 적다. 부산은행이 경남은행을 인수하게 되면 이야기가 달라진다. 경남은행의 총자산은 32조2,720억원으로 두 은행이 합쳐지면 총 자산은 75조원을 넘는다. 씨티은행은 물론이고 SC은행(62조3,754억원)마저 가뿐히 제친다. '메가 지방은행'의 탄생인 셈이다.

이 같은 흐름은 '4대 금융지주' 프레임 해체를 넘어 국내 은행의 무한경쟁 시대를 예고한다. 더욱이 지난 한 해 경제민주화를 기치로 국내 은행산업의 고질적인 병폐들이 지적됐고 그에 따라 많은 종류의 개선 방안이 추진됐다. 급변하는 상황은 국내 은행에 위기이자 기회로 다가왔다. 한 시중은행 고위관계자는 "최근 1년만 놓고 봐도 일부 시중은행은 자산이 역성장한 반면 지방은행은 빠른 속도로 자산을 늘려가고 있다"며 "그 정도로 은행산업 여건이 과거와 크게 달라졌다는 것인데 은행 간 경쟁은 한층 격화될 것"이라고 말했다.

◇저성장이 빚어낸 2금융권 빅뱅=금융 생태계 변화는 2금융권이라고 예외는 아니다. 특히 업권 내 양극화는 생태계 변화를 읽어내는 중요한 키워드다. 저금리·저성장 기조로 시장 상황이 악화되면서 자본력이 뒤처지는 중소형 금융사들은 생존 위기로 내몰리고 있다.

온라인 자동차보험사인 현대하이카다이렉트는 지난 25일 상호를 현대하이카다이렉트손해보험으로 변경했다. 이로써 손보업계에서 자동차보험 전문보험사는 모두 사라졌다. 하이카의 이 같은 결정은 갈수록 나빠지는 손해율과 저금리에 따른 자산운용 수익률 악화를 극복하기 위한 고육지책이다. 대신 그 자리를 대형사들이 잠식하고 있다. 손보업계에 따르면 2009년 62.3%에 달했던 온라인 전업사의 시장점유율은 지난해 말 현재 35.8%로 급감한 반면 같은 기간 대형사는 11.5%에서 39.9%로 수직 상승했다.

증권업계에서도 대대적인 판도 변화가 진행되고 있다. 금융당국은 최근 애플투자증권의 금융투자업 폐지를 승인했다. 증권사가 자진 청산한 것은 2004년 모아증권중개 이후 10년 만이다. 지난해 말 현재 자본잠식에 빠진 증권사는 총 11개로 올해 안에 폐업이나 인수합병 등을 통해 상당수의 증권사가 사라질 것으로 예상된다. 금융계의 한 관계자는 "금융당국이 M&A 촉진 방안까지 내놓으며 업계 재편을 독려하는 상황"이라며 "자본력이나 인적 구성이 뒤처지는 금융사는 생존하기 어려울 것"이라고 말했다.