|

중국 정부가 성장 패러다임을 고속에서 중속으로 변속하며 국유기업 구조조정 전략도 변하고 있다. 혼합소유제 등을 통한 민영화 전략에서 국유기업 간 합병으로 거대기업을 탄생시킨다는 전략이다. 지지부진한 국유기업 개혁에 속도를 내기 위한 방편이지만 자칫 부실과 부실을 합쳐 더 큰 부실이 될 수 있다는 우려도 나온다.

12일 월스트리트저널(WSJ) 등에 따르면 중국 정부는 전국인민대표대회(전인대) 이후 다음달 국유기업 구조조정 가이드라인을 발표할 예정이다. WSJ는 이번 구조조정이 기존의 민영화가 아닌 정부 주도의 합병이 될 것으로 전망했다. 우선 에너지·자원·통신 등이 전략적 통합 대상으로 떠오르고 있으며 통합된 기업들은 자산투자기업으로 묶여 운영될 예정이라고 WSJ는 전했다. 합병된 국유기업들은 정부 의존도를 낮추기 위해 증시에 상장시켜 민간자금 유동성을 높일 계획이다.

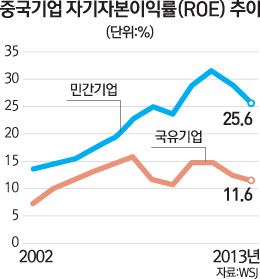

중국 정부가 국유기업 구조조정에 채찍을 가하는 것은 덩치에 비해 수익성이 민간기업에 크게 뒤처지기 때문이다. 중국 국유기업의 자산규모는 지난 2002년 6조위안(약 1,050조원)에서 2012년 25조위안(약 4,500조원)으로 늘었지만 자기자본이익률(ROE·2013년 기준)은 11.6%로 민간기업(25.6%)의 절반에도 못 미친다. 수익성이 떨어지면 당연히 국유기업의 정부 배당금은 줄어들 수밖에 없다. 중국 정부는 현재 15%인 국유기업 배당을 오는 2020년까지 30%로 높일 방침이다.

국유기업 간 합병을 통한 구조조정 방안을 준비하고 있지만 이 같은 방안은 중국 정부 내에서도 조율이 쉽지 않다. 국유기업을 중심으로 형성된 이익집단이 중국 정부 내에서 뿌리를 깊게 내리고 있는데다 합병 대상 기업들의 반발도 만만치 않기 때문이다. 2월 WSJ의 중국석유천연가스(CNPC)와 중국 석유화학(시노펙) 간 합병이 추진되고 있다는 보도에 양사는 즉각 사실무근이라고 반박했고 중국 정부 당국자도 사실이 아니라고 밝혔다. 장원쿠이 중국 국무원발전연구센터 고급연구원은 "자산투자회사로 묶어 관리하는 것은 좋지만 이미 커질 대로 커져버린 국유기업 간 통합은 경쟁을 약화시킬 수 있다"고 지적했다.

일부 전문가들은 이 같은 대형 국유기업 간 합병방안 대부분이 전인대 내 분과회의 브레인스토밍 과정에서 나온 것일 뿐 실현될 계획은 아니라며 지나친 기대감에 우려를 표시하고 있다. 류쉬에 베이징대 광화관리학원 부원장은 "국유기업 개혁방안은 혼합소유제·자산증권화 등을 통해 진행되고 있다"며 "과잉생산 등으로 경쟁력아 약화된 기업 간 합병은 시너지 효과를 낼 수 있지만 정부 주도의 인위적 합병은 오히려 경쟁력을 약화시킬 수 있다"고 지적했다.