|

|

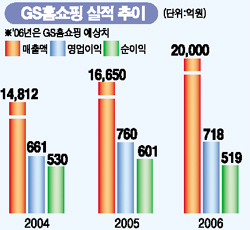

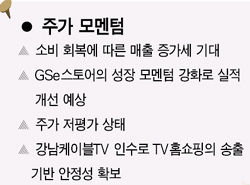

GS홈쇼핑이 양호한 1ㆍ4분기 실적을 내놓으면서 증시의 주목을 받고 있다. GS홈쇼핑은 1분기에 모든 사업부문이 고른 성장세를 보이며 매출액이 지난해 같은 기간보다 30.1%나 늘었다. 마진이 낮은 인터넷 매출 비중이 확대됐음에도 불구하고 매출 총이익률이 27.1%로 지난해 4ㆍ4분기(27.0%)와 비슷한 수준을 기록했다. 이는 일부 우려와는 달리 보험 판매가 꾸준한 페이스를 유지하면서 TV홈쇼핑 부문의 이익률에 큰 변동이 없었기 때문으로 풀이된다. 일부에서는 영업이익과 경상이익이 지난해 같은 기간보다 각각 29.0%, 29.8% 감소한 점을 들어 신규 업체 진입에 따른 경쟁 심화로 당분간 영업 이익률 개선이 어려울 것이라는 의견을 제시하고 있다. 하지만 상당수의 전문가들은 이익 감소가 신사업 진입에 따른 일시적인 성장통에 불과해 점차 이익 모멘텀이 확보될 것으로 보고 있다. 특히 최근 인터넷 사업을 발빠르게 육성해 인터넷 기업으로의 변신을 꾀하고 있는 점을 주목하고 있다. 지난해 GS홈쇼핑의 인터넷 쇼핑 사업부문 취급액은 5,212억원으로 회사 전체 취급액의 31%를 차지했다. 올해에는 35% 수준까지 인터넷 쇼핑사업부문의 비중이 늘어날 것으로 전망된다. 이는 기존의 종합쇼핑몰 GS이숍이 안정적인 성장을 유지하고 있는데다 e마켓플레이스인 GSe스토어도 빠르게 성장하고 있기 때문이다. GS홈쇼핑은 2008년 이후에는 인터넷 부문이 회사의 주력사업으로 부상할 수 있을 것으로 내다보고 있다. 특히 시장 참여자의 직거래 형식인 GSe스토어가 급성장을 하면서도 기존 GS이숍 쇼핑몰의 매출 성장세가 유지되고 있어 e-마켓플레이스와 종합쇼핑몰이 충돌 없이 시너지 효과를 누리고 있다는 평가를 받고 있다. 우량 케이블TV방송국(SO) 지분가치도 GS홈쇼핑의 자산가치를 높이는데 한 몫 하고 있다. GS홈쇼핑은 강남케이블TV 지분 51%와 한국케이블TV울산방송 지분 99%를 보유하고 있다. 이들 SO사업은 향후 T-커머스 홈쇼핑을 실현하기 위한 주요 플랫폼 역할을 수행하게 될 것으로 전망된다. 노영준 GS홈쇼핑 경영기획부문장은 “올해에는 e마켓플레이스와 T커머스, 중국 사업 등 3대 신성장 동력을 집중 육성해 미래 기업가치를 높이는 발판으로 삼을 것”이라고 말했다. 삼성증권은 “영업가치와 보유 SO 지분가치를 감안할 때 GS홈쇼핑은 여전히 과매도 상태”라며 ‘매수’ 투자의견과 목표주가 12만원을 유지했다. 한국투자증권도 “현 주가가 아직 저가 메리트를 느낄 수 있는 수준”이라며 목표주가로 11만5,000원을 제시했다.