|

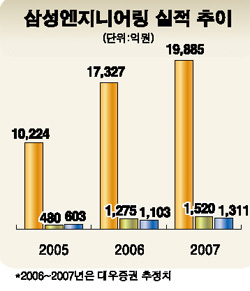

삼성엔지니어링이 거침없는 상승세를 이어가고 있지만 지금 사도 늦지 않았다는 분석이 나왔다. 12일 대우증권은 삼성엔지니어링에 대해 ‘안 사면 후회하는 기업’이라고 매수 추천하면서 6개월 목표주가를 기존 3만9,800원에서 4만4,300원으로 상향조정했다. 이날 삼성엔지니어링이 장중 3만5,300원까지 오르며 52주신고가 기록을 경신했지만 25.4%의 추가상승이 가능하다는 분석이다. 대우증권은 목표주가 상향조정의 근거로 올해 1ㆍ4분기부터 삼성엔지니어링의 이익모멘텀이 확실하게 나타날 것이란 점을 제시했다. 올해 1ㆍ4분기 매출액이 전분기 대비 53.2% 증가한 3,517억원을 기록해 5분기 만에 성장세로의 반전이 확실시 된다는 것. 여기에 올 상반기중에 태국 EO/EO나 Songkhla GSP 프로젝트 완공에 따른 정산과정에서 추가이익이 발생할 가능성도 높다는 설명이다. 연간으로도 올해 매출성장률 69.5%에 이어 내년에는 14.8%를 달성할 것으로 전망했다. 지난해 말 기준으로 1조8,029억원의 물량이 이월됐고 사우디, 인도 등 해외 화공플랜트 수주와 삼성SDI 등 관계사의 산업설비 물량을 확보한데 따른 것이다. 대우증권은 중동 국가들의 석유수출이 급증하면서 한국 건설업체들도 ‘80년 중동 붐 수준을 능가하는 르네상스기’를 맞이하고 있다면서 삼성엔지니어링이 2010년까지 ‘걸프만의 발주규모 확대’에 따른 수혜를 입을 것이라고 내다봤다. 대우증권에 따르면 중동시장의 2006~2007년 에너지관련 플랜트 발주 규모는 1,257억달러에 이르고 이중 삼성엔지니어링의 주요 사업영역인 사우디내 석유화학관련 발주규모는 214억달러에 달할 전망이다. 이에 따라 올해 7억6,000만달러 규모의 사우디 Jubail공단 프로젝트 등 최소 1조4,000억원(15억달러)의 해외수주 물량을 확보할 것으로 예측했다. 한편 삼성그룹의 IT투자 및 지방자치단체의 환경설비 발주 증가가 예상된다는 점도 실적에 긍정적인 영향을 미칠 것으로 분석됐다. 삼성SDI 등 관계사의 OLED, PDP 설비 투자에 따라 올해 삼성엔지니어링의 산업설비 수주는 전년 대비 34.5% 증가한 6,409억원에 이를 것으로 대우증권은 전망했다.