|

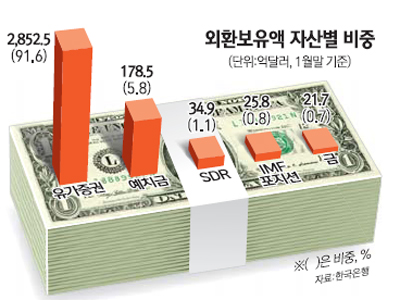

한국은행은 지난 1월 말 현재 보유외환의 91.6%를 선진국의 국채나 정부기관 채권 등 유가증권을 매입해 운용하고 있다.

그런데 주요 선진국의 국가신용등급 강등, 유로화 등의 가치하락이 이어지면서 외환운용에도 고민이 깊어지고 있다.

물론 한은의 보유외환 운용은 선방하고 있는 것도 사실. 이한구 한나라당 의원이 밝힌 자료에 따르면 지난해 8월까지 한은의 외환운용수익이 7.42%에 이른다. 한은의 한 관계자도 "운용수익이 플러스로 다른 글로벌 자산운용사 대비 선방했지만 투자하기 어려운 시기인 것은 분명하다"고 말했다.

하지만 안심할 수 있는 상황은 아니다. 무엇보다도 연초부터 원화강세가 이어지고 있다. 한은 외환운용수익은 원화가치로 환산되기 때문에 원화가 강세를 보이면 외환운용수익이 줄어들 수밖에 없다. 더구나 미국이나 독일 등 국채의 수익률 역시 좋지 않아 일부 국채의 경우 한은이 통화량 조절을 위해 발행하는 통화안정증권 수익률(3%대 중반)보다 낮다.

역마진이 나올 수도 있다. 보유외환의 운용전략이 수익성보다는 안정성을 우선하고 있지만 그래도 '같은 값이면 더 많은 이익'을 기대할 수 있는 자산의 비중을 늘려야 하는 게 아니냐는 지적이 나오는 것도 이런 이유다.

그렇다고 마땅한 대안이 있는 것도 아니다. 보유하고 있는 외화자산 비중에 큰 폭의 변화를 줄 경우 글로벌 외환시장의 혼란을 야기할 수도 있다. 유럽 국채의 비중을 미세하게 조정하는 수밖에 없다는 이야기다. 국책연구기관의 한 연구위원도 "보유 중인 일부 유럽 국가의 국채를 판다고 해도 현실적인 대안이 없다"면서 "비중을 미세하게 조정하면서 다변화하는 수밖에 없다"고 말했다.

한은 역시 이런 문제를 인식해 지난해에는 외화자금국을 '외자운용원'으로 확대 재편하고 최근에는 민간 출신의 투자운용부장도 채용했다. 또 지난해에는 보유외환의 운용 다변화 차원에서 13년 만에 금을 매입했다. 1월 말 기준 21억7,000만달러의 가치로 전체 보유외환의 0.7%를 차지한다. 위안화의 투자가 가능해진 것도 긍정적이다. 미국이나 유럽ㆍ일본 등에 쏠린 유가증권 투자의 다변화를 기대할 수 있기 때문이다. 한은의 한 관계자는 "위안화 투자를 언제부터 할지는 정해지지 않았다"면서 "금 매입과 위안화 자산 투자 등 보유자산 다변화는 앞으로 꾸준히 추진해야 할 사안"이라고 말했다.