|

|

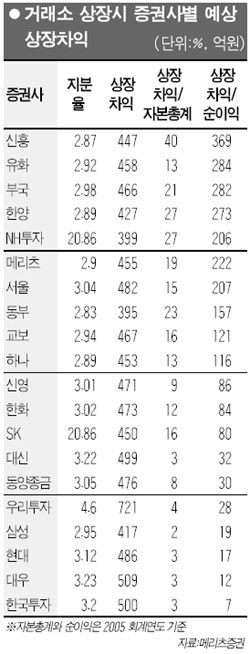

증권주 동반 강세 대우證 M&A 추진 가능성…내년 거래소 상장차익 막대 고광본 기자 kbgo@sed.co.kr 증권주가 대우증권 인수합병(M&A) 이슈와 증권선물거래소 상장차익 기대감으로 5일 만에 상승 반전했다. 특히 오랜 진통 끝에 거래소의 상장 일정이 가시화하고 있는 만큼 거래소의 주주인 증권사들에도 거래소 상장에 따른 수혜가 본격화될 것으로 전망되고 있다 25일 감사원이 산업은행에 대우증권 등 5개 자회사의 매각을 권고한 사실이 알려지면서 대우증권 주가는 지난주 말보다 2.61% 오른 1만5,700원으로 마감했다. 전문가들은 “대우증권의 매각 가능성이 제기되면서 매수세가 몰렸다”고 분석했다. 하지만 감사원의 이번 대우증권 매각 권고에 대해서는 해석이 엇갈린다. 정부와 산업은행간의 기본적 입장차를 재확인한 것뿐인데다 법적 구속력이 없는 의례적인 권고이기 때문에 현실적으로 큰 의미를 갖기는 어렵다는 시각이 있는가 하면 다른 한편에서는 정치권을 중심으로 물밑에서 제기돼온 대우증권 매각에 대한 입장이 드러난 것으로 매각 논의가 본격화될 가능성을 배제할 수 없다는 의견도 나오고 있다. 매각 권고에 대해 큰 의미를 두지 않는 전문가들은 특히 산업은행이 그동안 수차례에 걸쳐 대우증권 매각 불가 입장을 밝힌 바 있는데다 감사원의 매각 권고도 당장 대우증권 매각을 추진하라는 메시지라기보다 산업은행에 대한 구조조정 압력으로 해석해야 한다고 주장하고 있다. 이에 대해 이철호 한국투자증권 애널리스트는 “최근 정치권의 분위기로 볼 때 대우증권 매각이 점차 진행될 가능성이 있다”며 “당장 M&A가 추진되지는 않겠지만 M&A 이슈가 제기될 때마다 주가도 영향을 받을 것”이라고 내다봤다. 대우증권의 한 관계자도 “당장은 아니더라도 결국에는 매각이 이뤄지지 않겠느냐”고 전망했다. 또 매각이 추진된다면 산업은행 지분(39.09%) 인수에만 1조원 이상의 자금이 필요해 국민은행 등 대형 은행이나 미래에셋그룹 정도가 인수후보가 될 것이라는 추측이 나오고 있지만 현재까지 구체화된 것은 없다. 대우증권 M&A 이슈에다 증권선물선물거래소 기업공개시 증권사마다 수백억원 규모의 상장차익을 얻게 될 것이라는 분석도 증권주의 동반 강세를 이끌었다. 이날 증권업종지수는 지난주 말보다 0.99% 상승했다. 5일 만의 상승세다. 박석현 메리츠증권 애널리스트는 “거래소 상장이 100% 무상증자 후 구주매출 방식으로 이뤄질 경우 각 증권사들은 400억~500억원의 상장차익을 확보하게 된다”며 “수익기여도가 큰 중소형사들의 수혜가 예상된다”고 말했다. 메리츠증권이 증권사별로 거래소 상장에 따른 추정 차익을 2005 사업연도 순이익과 비교한 결과 신흥증권이 369%로 가장 높고 유화증권(284%), 부국증권(282%), 한양증권(273%), NH투자증권(206%) 등의 순으로 나타났다. 반면 순이익 규모가 큰 대형사들의 경우 순이익 대비 상장차익 규모는 한국투자증권 7%, 대우증권 12%, 현대증권 17%, 삼성증권 19%, 우리투자증권 28%로 분석됐다. 이 같은 분석에 힘입어 이날 한양증권 5.22%, 유화증권 3.85%, 신흥증권이 3.79% 올랐다. 입력시간 : 2006/09/25 17:23