| | 지난해 55조 원의 매출액을 기록하며 글로벌 전자제품 브랜드로 자리매김한 LG전자는 올 하반기 스마트폰 사업을 강화하면서 성장을 이어갈 것으로 전망된다. /사진제공=LG전자 |

|

“스마트폰 사업에 지원을 아끼지 않을 것입니다”

남 용 LG전자 부회장은 최근 스마트폰에 대한 대응이 늦다는 지적에 대해 이같이 말했다. 아이폰을 시작으로 전세계 휴대폰 시장이 스마트폰 중심으로 개편됐지만 LG전자는 한 발 늦은 대응으로 최근 어려움을 겪고 있는데 따른 반성의 결과라고 할 수 있다.

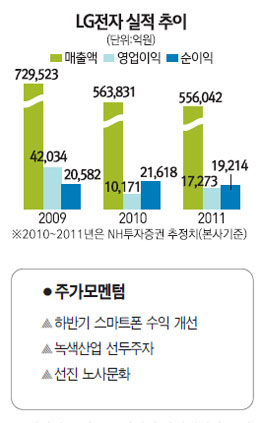

사실 LG전자에게 최근 스마트폰이 불러온 시장 변화는 충격으로 다가왔다. 지난해 1∙4분기에 매출액 기준으로 소니를 누르고 TV분야에서 세계 2위에 올랐고 일반 휴대폰은 모토로라와 소니에릭슨을 여유 있게 따돌리며 3위 자리를 확실히 거머쥐었던 만큼 그 영향은 더 컸다. LG전자가 지난해 55조 5,000억원의 매출액과 사상최대인 2조 9,000억원의 영업이익을 기록한 것도 빛이 바랬다.

하지만 LG전자는 실패를 딛고 일어설 수 있을 전망이다. 하반기에 완성되는 제품 라인업을 통해 스마트폰 사업을 강화하고 녹색산업을 추진, 장기적인 성장성을 높이겠다는 계획이다. 올해 예상 매출액은 지난해보다 6.3% 늘어난 59조원으로 잡았다.

LG전자는 올해 상반기 스마트폰 시장에서 경쟁사들에 밀려 다소 부진한 실적을 보였다. 하지만 하반기에는 다를 것이라는 게 회사 측의 분석이다.

주목할 것은 하반기부터 LG전자의 스마트폰 라인업이 본격적으로 구축된다는 점이다. 지난해 하반기에 정비한 연구 조직에서 1년 여 간 준비한 제품들이 올 하반기 시장 출시를 앞두고 있는 것이다. 3∙4분기에는 보급형 스마트폰, 4∙4분기에는 프리미엄 스마트폰 출시를 통해 스마트폰 시장에서 본격적인 실적 개선을 꾀할 것으로 전망된다.

시장 상황도 나쁘지 않다. 특히 애플의 안테나 게이트(수신불량) 사건은 안드로이드 및 윈도우 기반 스마트폰 진영에 긍정적 요소로 작용할 것이라고 업계는 내다보고 있다. 지난달 말 자사의 스마트폰인 옵티머스큐(Optimus Q)의 운용체계를 새로운 버젼으로 업데이트 한 것도 소비자들로부터 좋은 반응을 얻었다.

녹색산업은 LG전자의 미래를 책임지게 될 분야다. 실제로 LG전자는 태양전지 사업을 추진하는 한편 발광다이오드(LED) 조명을 신사업으로 채택했다. 지열을 이용해 발전시키는 하이브리드 시스템 또한 시장에 성공적으로 진입하고 있다는 평가를 받고 있다.

특히, LG전자의 태양전지는 유럽시장에서 프리미엄 브랜드로 서서히 자리매김하고 있으며 국내에서도 주택보급사업에 참여하는 등 적극적으로 사업을 전개하고 있다. 이를 위해 LG전자는 설비수준을 올 연말까지 240MW로 증설할 예정이며 3~4년 내에 1GW급 이상으로 생산능력을 확보할 계획이다. LED조명의 경우에도 다양한 제품을 바탕으로 에코시스템(Eco System)을 구축해 향후 5년 내에 세계적인 친환경 조명기업으로 발돋움 한다는 계획을 갖고 있다.

LG전자의 독특한 노사 문화는 이러한 사업을 추진하는 밑거름으로 작용할 것으로 보인다. LG전자에는 ‘노사’라는 말이 없다. 대신 1993년 이후 기존의 수직적 개념의 ‘노사(勞使)관계’ 대신 수평적 개념의 ‘노경(勞經)관계’라는 개념을 사용하고 있다. LG전자 노경은 90년 이후 21년 연속 무분규 임금교섭 타결의 전통을 이어오고 있다. LG전자는 최고경영자의 솔선수범하는 리더십, 과감한 권한 이양을 통해 신뢰와 존중의 노경문화를 지속하고 있으며 현장중심의 열린 경영, 공정한 보상체계 등을 통해 투명경영에 앞장서고 있다는 평가를 받고 있다.

2분기 실적바닥 치고 하반기 수익성 개선 기대

[애널리스트가 본 이회사] 강윤흠 NH투자증권 연구위원

LG전자는 2010년 혹독한 시련을 겪고 있지만 하반기 전망은 밝은 편이다. 주력인 핸드폰 사업부가 늦은 스마트폰 대응으로 적자 전환되고 액정표시장치(LCD) TV도 선진국의 경기침체 영향을 받고 있지만 주력 사업부의 새로운 전략이 가시화되는 하반기에는 이러한 부진에서 서서히 탈피하게 될 것으로 기대된다.

LG전자는 스마트폰 라인업을 가다듬어 3∙4분기말에 Flagship(최상위기종) 모델인 '옵티머스원(Optimus One)'을 전세계 120여 매출처로 출시할 예정이며 올해 안에 윈도우7 기반의 스마트폰도 처음으로 내놓은 계획이다. 이들 스마트폰은 가격이 저렴해 개별 모델의 수익성은 높지 않으나 기존 모델의 가격 하락을 막아주는 역할을 할 수 있을 것으로 보인다. 핸드셋 사업부의 흑자전환은 내년 1∙4분기로 예상되나 실적 바닥은 확인한 것으로 판단된다. 발광다이오드(LED) TV도 올 하반기 중으로 상반기 보다 3배 이상의 판매 신장을 예상하고 있다. LED TV 비중 확대로 수익성이 안정될 것으로 기대된다.

하반기의 분기별 실적 모멘텀은 지난 2∙4분기를 바닥으로 개선될 것으로 보이나 개선폭은 크지 않을 전망이다. 하지만 주가는 이를 선반영했기 때문에 향후 완만한 개선 흐름이 예상된다. LG전자에 대해 투자의견 매수에 목표주가 12만원을 제시한다. |