|

|

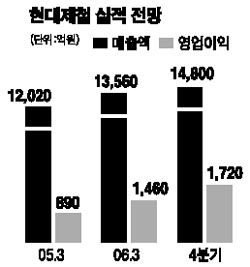

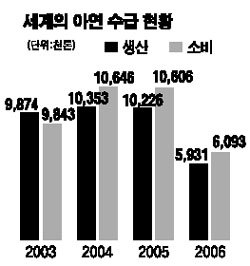

철강ㆍ금속 업체들의 수익구조가 개선돼 주목해야 한다는 분석이 잇따르고 있다. 철강 업종의 경우 유럽과 북미 지역의 생산 둔화로 세계 철강공급 우려가 해소되고 있고 금속 업종도 국제 아연ㆍ납 가격 강세로 실적개선 추세를 보이고 있어 양호한 주가흐름이 예상된다. 우리투자증권은 23일 “지난 9월 세계 철강생산 결과를 보면 중국에 의한 과잉생산 우려가 여전하지만 세계 철강생산의 한 축을 이루고 있는 유럽연합(EU)과 북미 지역의 생산 증가세가 9월 들어 둔화됐다는 점에서 긍정적”이라고 밝혔다. 우리투자증권은 “지난해 5월부터 올 1월까지 EU와 북미 지역의 조강생산이 9개월 연속 감소세를 보이면서 이 기간 동안 세계 철강 가격의 급격한 하락을 방지하는 완충 역할을 했었다”며 “올 6~8월 지난해 같은 달보다 9.5~13.7% 증가세를 보이던 EU와 북미 지역의 생산이 9월 1.2%로 대폭 둔화됨에 따라 공급과잉 우려가 상당 부분 해소됐다”고 설명했다. 이창목 우리투자증권 애널리스트는 “미국 경기 둔화와 중국의 높은 생산증가 등을 감안하면 오는 2007년 중반까지는 철강 업황이 약세국면을 보이겠지만 국내 철강업체들의 수익구조가 개선되고 있어 주목할 필요가 있다”고 말했다. 이 애널리스트는 철강 업체 가운데서도 안정적인 실적을 기록하고 있는 포스코와 현대제철을 투자유망 종목으로 제시했다. 우리투자증권은 “포스코의 경우 국제 철강 가격이 불확실한 가운데서도 수익구조 개선으로 이익의 질이 향상되고 있는데다 세계 철강 업계에 M&A 테마 바람도 불고 있어 긍정적”이라며 ‘매수’ 투자의견에 12개월 목표주가로 30만5,000원을 제시했다. 우리투자증권은 “현대제철은 2ㆍ4분기에 이어 3ㆍ4분기에도 실적개선이 예상되는 등 안정적인 실적이 유지되고 있다”며 ‘매수’ 의견에 목표주가 4만8,000원을 유지했다. 금속 업종에서는 고려아연과 영풍이 유망 종목으로 꼽혔다. 국제 아연 가격은 20일 톤당 3,994.75달러를 기록하면서 5월의 3,905달러를 넘어 사상 최고치 행진을 벌이고 있다. 양기인 대우증권 애널리스트는 “국제 아연ㆍ납 가격이 강세를 보이면서 광산ㆍ제련 업체들의 주가가 상승 추세를 보이고 있다”며 “국내 아연ㆍ납 시장의 독과점적 지위를 가진 고려아연과 영풍에 관심을 가져야 한다”고 말했다.