|

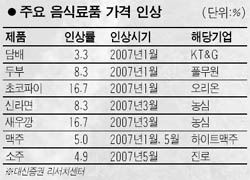

음식료 업종지수가 하반기에는 코스피지수 대비 높은 수익률을 기록할 것으로 전망됐다. 대신증권은 27일 “음식료업계의 상반기 가격 인상 효과는 하반기부터 본격적으로 반영될 전망”이라며 “음식료품의 고가화 추세가 지속되면서 업체들의 매출 증가가 가속화할 것”으로 내다봤다. 대신증권에 따르면 올해 상반기에 라면, 스낵, 두부, 소주, 맥주 등의 가격이 줄줄이 올랐으며 빙과류 가격도 조만간 인상될 전망이다. 따라서 이들 제품을 생산하는 풀무원, 하이트, 오리온, 롯데제과, 진로 등의 하반기 매출이 증가할 것으로 예상된다. 빙과류를 생산하는 빙그레와 롯데삼강의 매출 증가는 3ㆍ4분기 말부터 나타날 전망이다. 이정기 대신증권 연구원은 “음식료 업체들의 주요 원재료인 곡물 가격이 최근 급등했지만 관련 업체들은 판매가격 인상을 통해 원가 부담을 상쇄시키고 있다”며 “이에 따라 원가 부담에도 불구하고 하반기 매출 총이익률은 전년 동기 대비 소폭 개선될 것”으로 예상했다. 그는 음식료 업종 중에서도 오리온과 CJ, 하이트맥주가 유망할 것으로 내다봤다. 이 연구원은 “오리온은 단기적으로는 스포츠토토 사업과 부동산 개발이 주가에 긍정적 영향을 미치고 중장기적으로는 해외 영업이 모멘텀이 될 것”이라고 밝혔다. 오리온의 해외영업 매출액은 올해 2,085억원, 내년에는 3,200억원으로 지속적인 성장을 이어갈 것으로 예상됐다. CJ는 지주사 전환 과정에서 새로운 기업 가치가 부각되고 있다는 점에서 유망 종목에 선정됐다. 이 연구원은 “CJ는 향후 적극적인 자산 매각에 따른 자산 효율화 과정에서 기업가치를 재차 개선시킬 수 있을 것”이라고 내다봤다. 최근 주가가 부진한 모습을 보이고 있는 하이트맥주도 하반기에는 가격 인상 효과가 나타나 매출액이 전년 동기 대비 6.3% 정도 증가할 것으로 기대됐다. 이 연구원은 “하이트맥주는 무더위로 인한 출고량 증가가 예상되는 한편 마케팅 비용 절감으로 수익성도 대폭 개선될 것”이라고 전망했다.