|

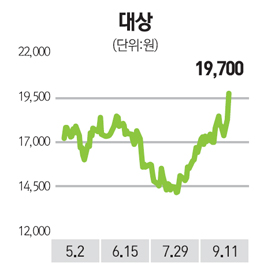

대상이 실적 향상 기대감에 신고가를 경신하며 주가 2만원대 진입을 눈 앞에 뒀다.

대상은 11일 유가증권시장에서 전날보다 7.95%(1,450원) 오른 1만9,700원으로 장을 마감하며 이틀 연속 오름세를 탔다. 특히 이날 장 중 1만9,900원까지 치솟으며 52주 최고가를 다시 썼다.

이처럼 대상이 강세를 보이고 있는 이유는 자회사 매출증가와 주력제품 가격 인상 등으로 실적 향상에 대한 기대감이 높아진 때문으로 풀이된다. 여기에 두부사업을 주문자상표부착생산(OEM) 방식으로 바꾸고 육(肉) 가공 사업을 대상 본사로 이전한 계열회사 대상F&F의 수익성이 개선되고 있는 점도 주가에 긍정적이란 평가다.

차재헌 동부증권 연구원은 “대상의 3ㆍ4분기 개별기준 매출액은 4,380억원으로 지난해 같은 시기와 비교해 14.4% 늘어날 전망”이라며 “이는 식자재 유통 자회사 베스트코향의 매출 증가와 대상F&F 육가공 사업 양수, 주력제품 가격 인상 등이 영향을 줬다”고 분석했다.

차 연구원은 “대상F&F를 비롯한 해외 계열사 실적이 개선 중이고 또 식초와 천일염은 물론 냉동식품, 약체 양념류와 같은 저수익 제품군 영업이익률이 향상되는 등 식품 부문이 꾸준한 성장 추세를 이어가고 있어 올해 실적 전망도 밝다”며 “올 매출액과 영업이익도 전년보다 각각 14.3%, 38.3% 늘어난1조5,920억원, 1,260억원에 이를 것으로 보인다”고 덧붙였다.