|

상호금융조합 중 농협과 신협의 연체율이 증가세로 돌아서는 등 건전성에 빨간불이 켜졌다. 저축은행 정리 이후 갈 곳이 없어진 시중자금이 몰려들었으나 정작 돈 굴릴 곳이 마땅치 않은 탓이다.

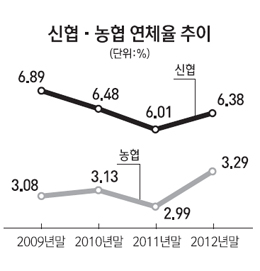

금융감독원은 25일 상호금융조합의 연체율이 지난 10년간 하락 추세였으나 2012년 들어 신협과 농협을 중심으로 상승세로 돌아섰다고 밝혔다.

2012년 말 상호금융조합의 연체율은 3.86%이며 이 가운데 신협은 6.38%로 1년 전에 비해 0.37% 늘어났다. 2012년 말 연체율 3.29%를 기록한 농협도 2011년 말보다 0.30% 늘어난 수치다. 다만 수협과 산림조합은 각각 4.53%와 4.92%로 1년 전보다 연체율이 소폭 줄었다.

대출 부실률인 고정이하여신비율도 2.43%로 0.23%포인트 올랐다. 이 수치 역시 신협은 0.56% 증가한 4.17%로 가장 높았고 농협은 0.21% 늘어난 2.06%를 나타냈다. 신협은 당기순이익도 2011년 말 대비 2012년 말 40.7%나 하락했다. 이 같은 추세에 따라 2011년 전체 2,345개였던 상호금융조합 가운데 6개가 문을 닫았다.

원인은 대출로 나가는 돈보다 들어오는 돈이 많아지면서다. 지난해 말 상호금융조합 총자산은 352조3,000억원으로 1년 전보다 22조9,000억원(7.0%) 증가했다.

특히 상호금융조합의 수신 잔액은 21조8,000억원(8.0%) 늘어 지난해 말 기준 291조6,000억원을 빨아들인 것으로 나타났다. 반면 여신 잔액은 205조7,000억원으로 5조7,000억원(2.8%) 늘어나는 데 그쳤다. 여신을 수신으로 나눈 예대율은 70.5%로 3.6%포인트 하락했다.

신협 자산이 5조7,000억원(11.6%) 늘었고 농협 자산도 15조2,000억원(5.9%) 불어났다.

금감원은 상호금융조합의 자산이 증가한 배경에는 비과세 혜택과 상대적으로 높은 예금금리, 저축은행 이탈 자금의 유입 등이 있다고 분석했다. 정부가 가계부채 증가 억제정책을 쓰면서 상호금융조합의 대출 증가세는 줄었지만 예금이 늘어난 것이다.

문제는 상호금융조합의 덩치는 커졌지만 저금리로 자금을 굴릴 곳이 마땅치 않은 현실이다. 자칫 '고위험·고수익' 자산에 투자해 부실 자산이 늘고 건전성이 나빠졌던 저축은행 사태가 재연되는 게 아니냐는 우려도 나온다.