|

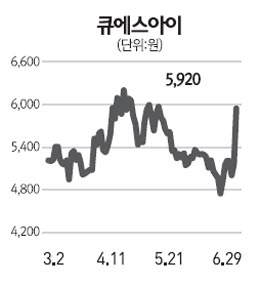

국내 유일한 레이저다이오드(LD) 전문업체인 큐에스아이가 수요 확대에 따른 실적 개선 기대감에 힘입어 상한가로 직행했다. 큐에스아이는 29일 코스닥시장에서 가격제한폭까지 오른 5,920원에 거래를 마쳤다. 이날의 강세는 큐에스아이가 LD 부문 성장세에 따라 실적 개선세가 지속될 것이라는 전망 때문으로 풀이된다. 최성환 유화증권 연구원은 “반도체의 광원인 LD의 응용분야가 현재 전동공구ㆍ바코드 스캐너ㆍ레이저프린터 등에서 의료기기와 디스플레이로 확대 적용되고 있다”며 “큐에스아이는 과거 서울반도체가 발광다이오드(LED) 사업 확대로 투자자들의 주목을 받았던 것만큼 높은 관심을 받을 수 있는 기업”이라고 호평했다. 유화증권에 따르면 큐에스아이는 전동공구와 바코드 스캐너 LD 부문에서 2009년 이후 세계 시장점유율 1위를 달리고 있으며 제품 설계에서부터 칩제조 패키지까지 일괄 생산라인을 구축하고 있다. 최 연구원은 “큐에스아이는 글로벌 경쟁업체인 소니와 산요 등보다 우월한 가격경쟁력을 바탕으로 시장점유율을 확대해나가고 있다”고 덧붙였다. 유화증권은 큐에스아이의 올해 국제회계기준(IFRS) 매출액과 영업이익이 지난해보다 각각 28%, 14% 증가한 326억원, 66억원에 달할 것으로 전망했으며 이날 투자의견 ‘강력 매수’와 목표주가 9,000원을 제시했다.