| | 현대하이스코 당진 공장 전경 |

|

SetSectionName();

[서경 스타즈IR] 현대하이스코

"현대·기아차 신차출시 수혜로 매출 신장"현대제철 고로 가동에 원자재 수급구조도 안정안팎 경영환경 호조… 올 영업익 92% 늘어날듯

유병온기자 rocinante@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

현대하이스코 당진 공장 전경

ImageView('','GisaImgNum_3','default','260');

현대하이스코는 지난해 이후 18개월여 동안 주가상승 300% 이상을 기록하며 국내 증시의 기대주로 자리를 굳히고 있다.

냉연강판과 강관 등 철강제품을 생산하는 현대하이스코가 이 같은 높은 상승률을 보이고 있는 데는 여러 가지 긍정적 경영환경에 따른 것이다.

우선 현대ㆍ기아차의 잇따른 신차출시가 가장 큰 주가 모멘텀으로 꼽힌다.

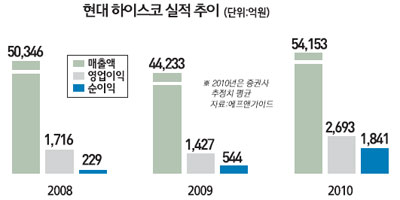

최근 출시된 현대자동차의 YF쏘나타와 기아자동차의 K5가 판매 호조를 보임에 따라 이들 회사에 자동차용 강판을 판매하는 현대하이스코의 경영실적 또한 직접적인 영향을 받고 있다. 실제 현대하이스코는 YF쏘나타가 출시되기 전인 지난해 상반기까지 세계적 금융위기 등의 악재와 맞물려 영업이익이 전년도(2008년) 같은 기간의 30% 수준인 286억원에 머무르는 등 고전을 면하지 못했다.

그러나 지난해 하반기 이후 롤 마진이 개선되고 자동차용 강판의 판매가 되살아나면서 지난해 연간 영업이익 1,427억원을 기록했다. 올해 1ㆍ4분기에도 586억원의 영업이익을 올리며 시장 기대에 부응하고 있다.

기아차의 K5 돌풍이 지속될 양상을 보이는데다 올해 하반기 현대차의 중대형모델 신차출시가 기다리고 있어 현대하이스코의 신차효과는 당분간 지속될 것으로 전망된다.

현대하이스코의 경영실적을 좀 더 자세히 들여다보면 성장가능성이 높은 영업구조를 확인할 수 있다. 최근 세계 자동차 관련업계의 화두로 떠오르고 있는 차량경량화 분야의 매출이 꾸준한 신장세를 보이고 있기 때문이다.

세계적 금융위기에 따른 자동차 산업계 전반의 업황 악화에도 불구하고 고부가 특화제품으로 분류되는 하이스코의 경량화 분야 매출은 지난 2007년 1,310억원을 기록한 후 지난해까지 3년간 평균 15~20%에 이르는 매출신장을 보여왔다.

여기에 최근 현대제철 일관제철소 완공 또한 현대하이스코의 전망을 밝게 해주는 호재로 작용하고 있다. 현대제철의 고로를 통해 생산되는 핫코일은 냉연강판의 원재료로 현대하이스코는 원자재 수급구조가 한층 안정화될 것으로 예상된다.

오는 11월 현대제철의 제2고로가 가동되고 그룹 내의 자원순환형 구조(현대제철:핫코일⟶현대하이스코:자동차용 냉연강판⟶현대ㆍ기아자동차:완성차)가 자리잡으면 이 구조의 중심에 있는 현대하이스코의 경영환경은 한층 안정적이 될 것으로 전망된다.

김윤상 IBK투자증권 연구원은 "하이스코의 올 매출액 및 영업이익은 지난해에 비해 각각 27.2%, 92% 증가한 5조6,000억원, 2,740억원을 기록할 것"이라며 "회사를 둘러싼 대내외 여건 호조로 성장성 및 실적 안정성을 두루 갖추고 있다"고 말했다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]