|

금융당국의 복합점포 활성화 대책을 놓고 전업계 보험사들이 크게 반발하고 있다. 금융당국이 복합점포의 조기안착을 위해 '방카 25%룰(한 보험사의 상품을 25% 이상 판매할 수 없는 조항)'을 완화할 방침으로 알려진 가운데 은행계 보험사와의 불공정경쟁이 불가피해졌기 때문이다. 전업보험사들은 특히 소비자 선택권 제한 및 보험설계사 실업 등의 부작용도 예단하고 있다.

23일 금융당국 및 보험업계에 따르면 금융위원회는 복합점포에 한해 방카 25%룰 등 판매규제를 적용 제외하는 방안을 검토하고 있다.

금융당국은 복합점포의 설립취지가 고객편익 증대에 있는 만큼 판매규제를 손볼 필요가 있다고 판단하고 있다.

방카 25%룰 완화는 보험사별로 명암이 크게 엇갈리는 민감한 이슈다. 은행을 계열사로 두고 판매채널 중 방카 비중이 월등히 높은 은행계 보험사의 경우 규제완화를 적극 찬성하는 반면 삼성·한화·교보생명 등 설계사 영업 중심의 전업보험사들은 완강히 반대하고 있다.

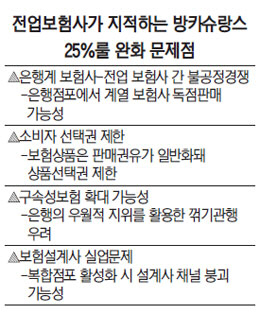

전업보험사들이 가장 우려하는 부분은 불공정경쟁 가능성이다.

예를 들어 국민은행 복합점포에 내방한 고객이 보험에 가입하려고 한다. 일반점포의 경우 계열사인 KB생명 보험판매량이 한도를 채울 경우 의무적으로 다른 보험사의 상품을 권해야 한다. 그런데 복합점포에서는 KB생명의 상품을 한도 없이 취급할 수 있다.

전업보험사 관계자는 "방카영업에서 은행과 보험사의 관계는 전형적인 갑을관계인데 25%룰을 완화할 경우 복합점포에 입점한 은행계 보험사가 전업보험사 상품을 취급할 가능성은 거의 없다"며 "불공정거래는 불을 보듯 뻔하다"고 지적했다.

전업보험사는 또 25%룰 완화가 원스톱 서비스를 가능케 해 소비자 편익을 높인다는 금융당국의 판단과 달리 소비자 선택권을 제한하는 부작용을 야기할 것이라 내다보고 있다. 복합점포에 입점한 보험사가 특정 상품을 독점적으로 판매할 수 있기 때문이다.

또 다른 보험사 관계자는 "보험상품은 소비자가 알아서 선택하기보다는 판매인의 권유에 따라 선택되는 경향이 짙다"며 "다른 보험사 상품의 접근이 원천적으로 차단될 가능성이 높아 결과적으로 소비자 선택권을 침해하는 부작용이 발생할 것"이라고 말했다.

보험설계사 생존권 문제도 뜨거운 감자다. 방카 25%룰 자체에 설계사 생존권 보호의 개념이 가미돼 있는데 이를 완화한다는 것은 설계사들의 실업문제를 내버려두겠다는 것으로 해석될 수 있다. 생보업계의 경우 방카 규제가 적용되는 상황임에도 방카채널의 판매점유율은 이미 55%에 달한다.

또 다른 보험사 관계자는 "생보사만 해도 설계사가 약 45만명인데 복합점포의 보험상품 판매가 급증하면 설계사 채널이 급속히 붕괴될 수밖에 없다"며 "설계사 부양가족을 포함하면 서민생계 문제로 번지게 될 것"이라고 말했다. 전용식 보험연구원 연구위원은 "방카제도는 소비자 후생을 높이기 위해 금융상품의 제조와 판매를 분리하기 위한 정책으로 출발했다"며 "복합점포 활성화 추진은 제조와 판매를 결합시키는 것으로 정책의 일관성이 훼손될 우려가 있다"고 지적했다.