| | 충남 당진제철소가 제1^2고로에서 생산된 철강의 불순물을 제거하기 위해 제강공정을 진행하고 있다. 연간 800만톤의 철강이 이 공정을 거친다. 사진제공=현대제철 |

|

지난해 4월8일 오전. 우렁찬 굉음과 함께 고로에서 흘러나온 시뻘건 쇳물이 현대차그룹의 32년 숙원까지 함께 녹였다. 현대제철이 무려 6조2,300억원을 투자해 제선과 제강ㆍ압연 공정을 모두 갖춘 일관제철소를 갖게 된 것이다. 현대제철은 고로 2개에 연간 800만톤의 조강생산 능력을 보유한 당진제철소를 통해 세계 10위권의 철강사로 도약했다.

무엇보다 눈길을 끄는 것은 이와 더불어 현대제철의 실적이 대폭 증가하고 있다는 점이다.

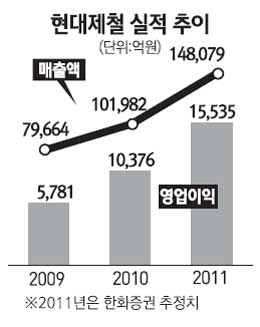

현대제철은 지난달 28일 공시를 통해 지난해 매출액과 영업이익이 전년보다 각각 28.01%, 79.48% 늘어난 10조1,982억원과 1조376억원을 거뒀다고 밝혔다. 영업이익률도 지난 2009년 8%에서 지난해 12.3%로 훌쩍 뛰어올랐다. 회사 측은 "당진제철소 가동에 따른 생산량 증가 및 원가절감으로 매출액과 영업이익이 증가했다"고 설명했다. 철근의 매출이 전년보다 10% 줄어들었지만 열연 부문의 매출이 50.3%나 늘어난 공이 컸다. 지난해 1월 가동한 고로1기에서 열연 377만톤을 생산해냈기에 가능한 일이었다. 스테인리스강(STS)ㆍ중기계 등의 매출량도 60% 가까이 증가해 힘을 보탰다.

기업가치를 반영하는 주가가 뜀박질하는 것은 당연지사. 현대제철은 지난 한 해 동안 무려 43.9%라는 경이적인 주가 상승률을 나타내며 12만4,500원으로 12월 마지막 거래를 끝냈다. 같은 기간 코스피 상승률(21.9%)의 두 배가 넘었다. 동종업종지수인 철강지수가 지난해 4.6% 떨어졌음을 감안하면 가히 군계일학(群鷄一鶴)의 주가 흐름을 보인 셈이다. 외국인들의 매수세도 계속 유입되고 있다. 외국인들은 이달 들어 큰 폭의 매도세를 보였지만 현대제철 주식은 47만주나 사들였다.

지난해 고로2기를 건립하면서 신용등급도 껑충 뛰었다. 국제신용평가사 무디스(Moody's)는 지난해 12월 현대제철의 신용등급을 투기등급인 Ba2에서 Baa3로 두 단계나 높였고 스탠더드앤드푸어스(S&P)도 지난해 11월 현대제철을 채무불이행 우려등급(BB+)에서 채무상환능력 충분등급(BBB-)로 한 계단 올렸다.

올해 현대제철은 본 궤도에 오른 제1고로를 바탕으로 제2고로의 조기안정화를 꾀할 방침이다. 지난해 11월 23일 닻을 올린 제2고로는 조업 시작 한달여 만에 37만톤을 생산해 가능성을 보였다. 현대제철은 올해 제2고로를 통해 403만톤의 철강을 생산해낸다는 야심 찬 계획을 내놓았다.

기술경쟁력 확보를 위해 고급강종 개발도 조기 추진할 계획이다. 자동차 외판 전강종 12종의 개발을 올 8월 완료할 방침이고 조선용 고강도 후판 등 후판 37강종의 개발에도 박차를 가할 예정이다. 또한 현대차의 판매확대에 발맞춰 자동차용 원형강을 지난해 11강종에서 올해 20강종으로 늘리고 생산도 30% 늘리기로 했다.

증권가의 시각은 긍정적이다. 김강오 한화증권 연구원은 22일 현대제철에 대해 "올 1ㆍ4분기 영업이익은 지난해 같은 기간보다 160% 늘어난 3,443억원을 기록할 것"이라며 투자의견 매수에 목표주가 20만원을 유지했다. 김 연구원은 다만 제2고로가 상업생산을 시작하면서 감가상각비는 801억원이 발생해 전 분기보다는 2.5% 줄어들 것으로 내다봤다. 송원용 골든브릿지투자증권 연구원도 "현대제철은 전기로와 일관제철소에서 봉형강과 판재류를 생산하는 종합철강회사로 진화하고 있으며 고로1ㆍ2기의 수익성이 조기에 검증되고 있어 규모의 성장과 함께 회사의 위상도 강화되고 있다"고 평가했다.