|

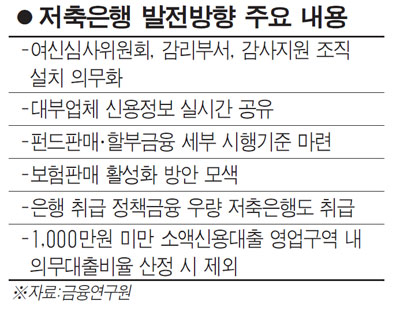

정부가 정책적으로 내놓는 서민 대상 금융상품을 은행 이외에 저축은행도 취급하도록 문호를 넓히기로 했다. 대출심사의 정확도를 높이기 위해 대부업체가 보유한 개인신용정보를 저축은행이 공유하는 방안도 추진된다.

금융위원회와 한국금융연구원이 30일 공동주최한 '저축은행의 건전한 발전 방향 공개토론회'에서 참석자들은 이 같은 방안을 발표했다. 이날 공개토론회는 금융위가 전문가 및 업계 관계자와 논의해온 저축은행 먹거리 테스크포스(TF)의 잠정안을 제시하고 의견을 수렴하는 자리라는 게 당국의 설명이다.

이재연 금융연구원 연구위원은 "저축은행이 담보가 부족하거나 신용등급이 낮은 소상공인ㆍ자영업자ㆍ서민 등에 자금을 공급하는 중소서민 금융기관으로서 자리를 잡아야 한다"고 강조했다.

그는 여신심사 역량을 갖춘 저축은행에는 국민주택기금ㆍ신용보증기금의 보증부대출 등 정책금융 취급을 허용하고 총 대출의 50% 이상으로 규정된 영업구역 내 의무대출 비율도 폐지하거나 완화해야 한다고 제안했다.

최근 일부 저축은행이 취급을 늘린 미소금융ㆍ새희망홀씨 등은 연체가 일어나도 정부가 보전하면서 도덕적 해이를 불러올 수 있다는 우려도 제기됐다. 정찬우 금융위 부위원장은 "저축은행 한 곳에서 쏠림현상이 나타나는 것은 문제"라고 지적했다. 이 연구위원은 소득지원이 필요한 저소득층으로 대상을 제한해 저축은행의 취급을 줄이는 방안을 제시했다.

금융 당국 관계자는 "정책금융은 경우에 따라 국가가 재원을 일부 지원하기 때문에 그동안 은행처럼 운영능력이 입증된 곳에만 허용했다"면서 "정책금융이 주로 중소기업과 서민을 대상으로 하기 때문에 저축은행도 원칙을 지키는 선에서 취급할 수 있게 하는 방안을 검토 중"이라고 설명했다.

그는 또 "저축은행이 대부업체 신용정보를 실시간으로 활용할 수 있도록 해 서민금융 공급 확대 및 대출금리 하락을 유도해야 한다"고 지적했다. 저축은행업계는 대부업체와 저축은행의 대출고객이 40% 이상 겹치지만 대부업체의 고객정보를 파악할 수 없다며 공유를 요구해왔다. 당국 관계자는 "은행들이 각자 보유한 고객정보를 은행연합회를 통해 공유하는 것처럼 대부업체의 고객정보를 활용하면 부실대출을 줄일 수 있다"고 말했다.