|

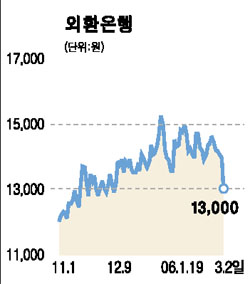

제 2대주주인 코메르츠방크가 보유지분 일부를 서둘러 매각함에 따라 외환은행의 인수ㆍ합병(M&A) 프리미엄이 희석될 것이란 분석이 제기됐다. 이에 따른 실망매물이 나오면서 2일 외환은행 주가는 7.14% 급락하면서 6일 연속 하락세를 이어갔다. 현대증권은 이날 “외환은행 최대주주인 론스타와 동일한 조건으로 동반 매각을 요구할 수 있는 권리를 가진 코메르츠방크가 주당 1만3,400원에 지분 8.1%를 매각한 것은 향후 론스타의 매각대금도 이 가격보다 현저히 높지는 못할 것임을 의미한다”고 분석했다. 현대증권은 이에 따라 ▦외환은행 매각 가격이 주당 1만3,400원을 크게 웃돌 가능성이 낮고 ▦외환은행 소액주주의 경우 보유지분을 론스타와 유사한 조건으로 팔 권리(풋옵션)를 부여받지 못할 가능성이 높다면서 외환은행에 대한 투자의견을 기존 ‘매수’에서 ‘시장수익률’로 하향조정했다. 한국투자증권 역시 “코메르츠는 매각진행 상황에 대한 정보의 접근성이 용이한 2대주주임에도 불구하고 1만3,400원이라는 낮은 가격에 서둘러 매각한 것은 론스타의 지분 매각이 차질을 빚을 수 있다고 판단했거나 향후 론스타의 지분매각 가격이 현 주가수준보다 더 유리하지 못할 것이라고 판단했기 때문일 것”이라고 지적했다. 이에 따라 소액주주가 누릴 수 있는 M&A 프리미엄이 희석될 수 있다고 덧붙였다. 또 외환은행 지분 13.9%를 보유해 코메르츠방크에 이어 3대주주로 있는 수출입은행 역시 주식을 매각할 가능성을 배제할 수 없다는 점에서 매물부담(오버행) 이슈가 완전히 해소되지 않은 점도 주가에 부담이 될 것으로 지적됐다. 하지만 외환은행의 잠재적인 인수자인 국민은행과 하나금융지주에게는 이번 코메르츠의 지분 매각이 긍정적인 영향을 줄 전망이다. 노무라증권과 JP모건증권은 “코메르츠가 매각한 물량만큼 잠재적 매수자들의 사야 할 지분이 줄어든데다 코메르츠의 매각 가격이 낮아 향후 론스타와 가격협상을 할 때도 유리한 위치에 서게 됐다”고 평가했다.