|

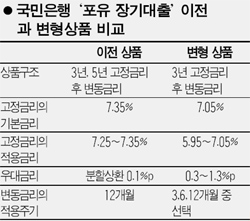

시중은행이 고정금리 대출자산을 늘리기 위한 작업에 나섰다. 금융감독원도 변동금리 대출자산에 대한 부실 위험을 경고한 만큼 은행들이 고정금리 대출비중을 확대하기 위한 상품들을 계속 내놓을 전망이다. 3일 국민은행은 고정금리와 변동금리가 혼합된 ‘포유(FOR YOU) 장기대출’ 상품의 고정금리를 7.35%에서 7.05%로 0.3%포인트 내린다고 밝혔다. 우대 할인금리는 최대 1.3%포인트로 기존에 7.25~7.35%였던 고정금리는 5.95~7.05%로 낮아진다. 이 상품은 초기 3년간은 고정금리를 적용한 후 이후에는 만기까지 변동금리가 적용되는 ‘하이브리드형’ 대출 상품으로 만기 15~35년의 장기대출형이다. 3년 후에는 중도상환 수수료를 물지 않고 해지가 가능해 단기 고정금리형의 특성도 갖고 있다. 국민은행이 이 상품의 금리를 대폭 낮춘 것은 향후 고정금리형 상품을 늘리기 위한 사전 포석으로 풀이된다. 이 상품은 지난 2003년 출시됐지만 금리경쟁력이 떨어져 지금까지 3,500억원 판매에 그쳤다. 하지만 이번 금리인하 조치로 인해 변동금리형을 대체하는 새로운 상품으로 부상할 가능성도 커지고 있다. 국민은행 측은 “변동금리 대출자산이 절대적으로 많은 상황에서 금리가 오를 경우 고객의 이자부담이 늘어나는 것은 물론 은행도 부실대출이 많아질 수 있다”며 “고객들을 고정금리 상품으로 유도함으로써 은행은 부실위험을 줄이고, 고객은 안정적인 자산운용이 가능하다”고 설명했다. 우리ㆍ하나은행 등도 고정금리 상품 출시를 검토 중이다. 반면 신한은행은 시중금리 인상폭이 제한적일 전망이어서 고정금리 상품이 고객들에게 불리할 수도 있다는 입장이다. 최재열 신한은행 상품개발실장은 “우리나라 경기나 미국ㆍ중국 등 주변여건을 봤을 때 국내 금리가 많이 높아지기는 힘들 것”이라며 “고객이 고정금리와 변동금리를 자유롭게 선택할 수 있는 대출상품 개발이 필요하다”고 말했다. 또 금융통화위원회의 회의결과를 한번 더 지켜보고 고정금리 상품에 가입해도 늦지 않다고 조언했다. 한편 금융감독원은 2일 ‘가계대출제도 및 관행 개선위원회’ 첫 회의를 열고 금리변동에 따라 대출 고객이 부담해야 하는 이자비용을 실시간으로 확인할 수 있는 시스템을 구축하기로 했다.