|

|

|

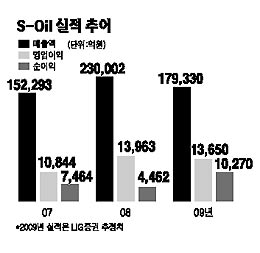

S-OIL은 최근 국제적인 신용평가기관인 무디스와 S&P로부터 각각 ‘Baa2(안정적)’ ‘BBB(안정적)’으로 평가됐다. S-OIL의 신용등급은 국내 에너지 업계에서 가장 높은 것은 물론 아시아 및 미국의 정유회사 중에서도 일부 국영 기업을 제외하면 가장 높은 수준이다. S-OIL은 “무디스와 S&P가 자사의 높은 수익성과 안정적인 재무구조를 높이 평가한 결과”라고 설명했다. S-OIL의 최대 장점은 고도화설비 운영을 통한 높은 효율성과 수익성이다. 석유 부문에서 하루 58만배럴의 정제 능력과 윤활유 부문에서 하루 3만 배럴의 윤활류 생산능력을 갖추고 있고, 화학 부문에서는 연간 70만톤의 파라자일렌(PX) 생산 능력을 보유해 안정적인 수익기반을 확보하고 있다. 평균 영업이익률은 6~10%로 다른 정유 업체보다 훨씬 높다. 지난 1991년 세계 최대 산유국인 사우디아라비아의 국영 석유회사 아람코와의 합작을 계기로 충분한 투자재원을 조달하는 것은 물론 안정적인 원료 공급선을 확보하고 있다. S-OIL의 하루 58만배럴 원유정제 능력은 단순 규모면에서는 국내 정유사 중 3위에 불과하다. 하지만 최근 정유사의 수익을 좌우하는 중질유분해탈황시설(BCCㆍBunker C Cracking Center) 규모에서는 세계 최고 수준을 자랑한다. BCC는 세계적으로 공급이 부족한 고급원유 대신 수급이 원만한 저급원유를 정제할 때 불가피하게 대량 생산되는 저급의 벙커C유를 휘발유ㆍ등유ㆍ경유 등 값비싼 경질유로 전환하는 설비다. S-0IL은 이 BCC 설비에 이미 18억달러를 투자했다. 아흐메드 에이 수베이 S-OIL 사장은 “S-OIL의 BCC는 단순 제조업으로만 인식되던 정유 산업을 고부가가치 수출 산업으로 육성함으로써 정유산업의 역사를 바꿔 놓은 시설”이라고 말했다. S-OIL은 그동안 내수산업으로 인식되던 국내 석유 산업의 기존 관념을 과감히 떨쳐버렸다. 초기부터 해외시장 개척에 주력, 지난해에는 총 매출액의 63%에 달하는 14조5,548억달러의 수출 실적을 올렸다. 석유제품이 국내 5대 수출품목의 반열에 오르는 데 혁혁한 공을 세운 셈이다. 석유 수요가 증가하고 있는 아시아ㆍ태평양 지역은 경질석유 제품을 중심으로 수요가 형성되고 있으나 중동지역에서 도입되는 원유는 대부분 저급의 중질원유다. 이에 따라 S-OIL의 BCC는 경질유 공급허브의 역할을 담당하게 된 셈이다. 내수보다는 아태지역에 중점을 둔 전략의 승리라고 할 수 있다. S-OIL의 투자는 계속 이어지고 있다. 새로운 성장동력인 온산공장 확장 프로젝트가 끝나는 오는 2011년에는 하루 63만배럴의 원유 정제 능력을 갖추게 된다. 또 지금보다 2배 이상 늘어난 연산 160만톤 규모의 PX 생산시설, 연산 58만톤 규모의 벤젠ㆍ톨루엔ㆍ자일렌(BTX) 생산시설을 갖추게 된다. S-OIL은 지난해 매출 23조2억원, 영업이익 1조3,963억원, 순이익 4,462억원을 기록했다. LIG투자증권이 전망한 올해 매출과 영업이익은 각각 17조9,330억원, 1조3,650억원으로 줄어들지만 외환 관련 손실감소로 순이익은 오히려 1조270억원으로 늘어날 것으로 보인다. 재무구조도 안정적이다. 지난해 말 현재 현금 및 현금성자산 1조8,709억원을 포함해 3조7,797억원의 당좌자산을 보유하고 있으며 부채비율은 125% 정도다. 순이익이 급증하는 올해는 84%까지 떨어질 것으로 전망됐다. LIG투자증권은 수출 신장세와 어닝 모멘텀 확대, 안정적인 배당정책을 반영해 S-OIL의 목표주가도 8만5,000원으로 높였다. 수베이 사장은 “S-OIL은 수익성 위주의 경영전략을 지속하는 한편 기동성 있고 진취적인 경영체질로 아시아ㆍ태평양 지역의 가장 경쟁력 있는 회사로 성장했다고 자부한다”고 말했다.