|

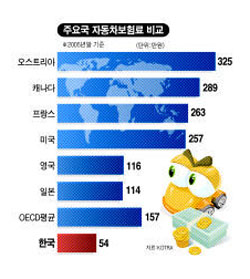

”자동차보험 소비자들이 현실을 지나칠 정도로 모르고 있습니다. 유한 보험료로 무한 보상을 해야 한다는 하고는 잘못입니다. 보험사도 뼈를 깎는 구조조정과 사업비 절감 등 노력을 기울여야 하지만 자동차보험료 인상도 불가피합니다.” 이준호 대한화재 사장이 자동차보험료 인상의 필요성을 설명한 말이다. 손해보험사들은 자동차보험의 만성적자가 국내 자동차보험료가 낮게 책정된 데 따른 결과라고 항변한다. 코트라가 발표한 ‘2006년 세계 주요도시의 생활여건’을 보면 국내 자동차보험사들의 주장에 이해가 간다. KOTRA가 지난 2005년말 기준 2,000CC 자동차 보험에 1년 계약으로 신규 가입한다는 조건으로 대인ㆍ대물 보험료를 뽑은 자료에 따르면 국내 자동차보험료가 지나치게 낮다는 것을 보여준다. 이 기준으로 우리나라에서 자동차보험에 가입할 경우 보험료는 54만원으로, 경제협력개발기구(OECD) 회원국 26개국 가운데 가장 낮은 수준이다. 이 기간 우리나라의 물가지수는 26개국 가운데 7위로 나타났다. 같은 조건으로 나라별로 보험료를 비교하면 오스트리아는 325만원으로 우리나라에 비해 무려 6배가 높았다. 또 캐나다와 프랑스 등도 각각 289만원, 263만원으로 각각 우리나라의 5.3배, 4.9배에 달했다. 한국의 자동차보험료는 OECD 평균인 157만원에 비해서도 3분의 1 수준에 불과했다. 보험전문가들은 자동차보험료가 현실을 반영하지 못하고 있는데다 온라인 보험사까지 등장해 가격 경쟁에 나서면서 자동차보험료가 10년째 제자리 걸음을 했다고 진단한다. 손해보험협회가 발표한 자료에 따르면 자동차 1대당 평균 보험료는 지난 96년 64만원에서 10년이 지난 2006년에는 대당 보험료가 63만원으로 오히려 1만원 정도 싸졌다. 이득로 손해보험협회 자동차보험부장은 “우리나라는 사회경제적인 분위기와 여론 등으로 인해 정비료와 인건비, 차량가액, 의료비 등 보험금 지급에 들어가는 원가가 올라도 보험료에 제대로 반영하지 못하는 게 현실”이라고 말했다.