|

|

글로벌 철강업계가 올해 만성적 공급과잉 심화에 더해 중국의 수요둔화, 유럽 경기의 불확실성까지 불거지며 몸살을 앓을 것으로 보인다.

월스트리트저널(WSJ)은 8일(현지시간) "호주의 광산개발 붐과 중국의 수요둔화가 맞물리면서 국제 철광석 가격이 강한 하방압력을 받을 것"이라고 보도했다. 철광석 가격은 원자재의 '슈퍼사이클'이 끝났다는 암울한 전망 속에서도 비교적 선방하며 톤당 130달러선을 유지해왔지만 시장에서는 최근 수급 불균형이 심해지며 톤당 100달러 밑으로 급락할 수 있다는 분석이 나온다. 미국 금융서비스 업체 INTL FC스톤의 스펜서 존슨 매니저는 "철광석과 철강 완제품 가격이 현상태를 유지하기는 어려울 것"이라고 경고했다.

우선 올해 호주의 주요 광산업체 BHP빌리턴과 리오틴토 등이 투자한 광산이 속속 생산에 돌입하는 등 공급과잉이 예고돼 있다. 블룸버그에 따르면 올해 호주에서 예정된 광산증설 프로젝트는 1억톤 규모로 지난해(2,700만톤)의 4배가량 늘어날 것으로 전망된다. 여기에 브라질·몽골·페루까지 대규모 광산 증설을 단행하면서 올해 전세계 철광석 증설분은 전년비 3배 이상 급등한 1억6,500만톤에 이르게 된다.

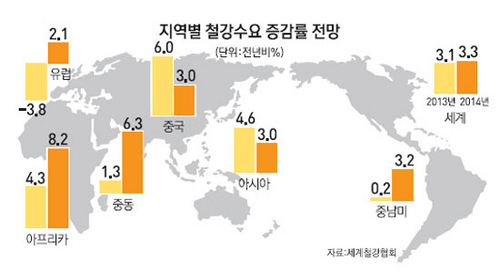

게다가 수요를 제대로 예측하지 못한 이들 광산업체의 설비확장은 이미 공급과잉에 빠진 철강업계의 부담도 키울 것으로 우려된다. 세계 철강업체들의 연간 조강능력은 20억톤에 이르지만 올해 세계철강협회(WSA)가 예상하는 전세계 철강 완제품 명목소비량(ASU)은 전년비 3.2% 증가한 약 15억톤으로 총생산량의 75% 정도만 소화할 것으로 보인다. 특히 신흥국 철강기업들이 대거 생산량을 늘리면서 전세계 철강 완제품의 생산과잉 현상은 갈수록 악화할 것으로 보인다. 철강업계에 따르면 지난해 인도의 철강소비는 전년비 0.5% 증가한 반면 생산량은 5.2% 뛰었다. 인도네시아의 크라카타우스틸 등 국영 철강기업 3곳은 지난해 말부터 연 320만톤 이상의 생산시설 확대투자를 진행하고 있다. 전문가들은 세계 조강 생산량의 57%를 차지하는 한국·중국·일본 등과 동남아시아 신흥국 기업 간의 경쟁이 치열해질 것으로 내다봤다.

게다가 세계 최대 철강수요국인 중국의 올해 명목소비량(ASU)은 전년비 2.5% 성장하는 데 그쳐 지난해(3.5%)에 비해 한풀 꺾일 조짐을 보이고 있다. 경제 구조개혁을 천명한 중국 정부가 항공·설비 등 인프라 투자를 상당 부분 줄일 것이라고 밝히고 있기 때문이다. WSA는 보고서에서 "철강업계는 그동안 전세계 철강 수요를 주도해온 '중국 열기(China phenomenon)'가 끝나가고 있음을 인식하고 다음 성장지역을 찾아야 한다"고 지적했다.

유럽의 디플레이션 우려가 불거지는 것도 수요를 위축시키는 또 다른 요인이다. 유럽연합(EU) 통계기관인 유럽통계청에 따르면 유로존(유로화 사용 18개국)의 지난해 12월 소비자물가지수(CPI)는 전년동월 대비 0.8% 증가하는 데 그치면서 두 달 연속 하락세를 이어갔다. WSA는 유럽의 디플레이션 위기가 올 한해 동안 지속될 수 있다고 우려했다.

이미 광산업계에서는 과도한 공급증대로 인한 신음이 여기저기서 터져 나오고 있다. 인도네시아는 오는 12일부터 스테인리스스틸의 원료가 되는 니켈의 수출을 통제한다. 주 수출품목인 니켈 가격 하락을 더 이상 두고 볼 수 없다는 판단에서다. 올 초 기업공개(IPO)를 앞둔 중국의 국영석탄기업 산시석탄은 철강수요 둔화에 따른 실적부담을 염려해 IPO 조달자금 목표치를 당초 예상의 절반 수준인 16억달러로 낮춘 상황이다.