|

"4%대의 예금이자는 이자소득세, 물가상승률을 감안할 때 마지노선입니다. 4%대 비중이 1%선으로 떨어졌다는 것은 재산을 불리는 수단으로 예금의 의미가 그만큼 소멸됐다는 얘기입니다."

고액자산가를 상대로 재무설계를 해주고 있는 시중은행 PB센터의 A팀장은 4%대 예금이 사라진 것을 두고 이같이 말했다. 그의 논리는 간단하다. 1억원을 금리 3.85%에 맡기면 통장에는 385만원의 이자가 찍힌다. 이자소득세(15.4%)는 59만2,900원이 부과돼 손에 쥐는 이자는 325만7,100원. 하지만 소비자물가상승률(2011년 3.6%ㆍ돈의 가치 하락 360만원)까지 고려하면 결국 실질이자소득은 -34만2,900원이다.

A팀장은 "물가상승률의 변수는 있지만 지난해 기준으로 계산할 경우 1년 예금이자가 4.2%는 돼야 실질이자소득이 플러스된다는 계산이 나온다"고 말했다. 이어 "결국 예금을 하더라도 비과세, 소득공제 상품에 관심을 둬야 하는 것도 이런 이유"라고 말했다.

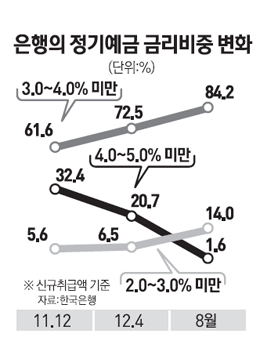

◇사라지는 4%대 예금… 기준금리 인하로 더욱 찾기 힘들어=14일 한국은행에 따르면 신규 취급액 기준, 금리 4%대의 정기예금 비중은 지난해 말에도 32.4%에 달했다. 예금상품 10개 가운데 3개는 4%대 상품이었다.

하지만 시장금리가 전반적으로 떨어지면서 4%대의 예금비중은 빠른 속도로 줄었다. 지난 1월 그 비중은 28.6%로 20%대에 진입을 하더니 5월에는 10%대(13.0%)로 급감했다. 더욱이 한은이 7월 기준금리를 0.25%포인트 낮춘 3.0%로 조정하자 8월에는 4%대 예금비중이 1.6%로 낮아졌다. 시중은행의 한 관계자는 "한국은행이 10월 기준금리를 또 낮추면서 이제 4%대 예금상품은 물론 3% 후반대의 상품을 은행이 내놓기 힘들 것"이라고 말했다. 8월 말 기준으로 3%대의 예금상품 비중은 84.2%에 이르고 있지만 이마저도 점차 줄어들 것이라는 얘기다. 또 다른 시중은행 관계자는 "한국은행이 올해 기준금리를 한차례 더 낮출 경우 정기예금의 주축금리가 2%대로 내려앉을 수도 있다"고 설명했다.

◇비과세ㆍ소득공제형 금융상품, 틈새 실물상품이 대안=전문가들은 저금리 기조가 오는 2015년까지는 지속될 것으로 전망하고 있다. 고령화와 생산가능 인구의 증가율 둔화 등으로 잠재성장률이 떨어지면서 저금리는 이어질 수밖에 없다는 것이다. 이는 예금금리 상승도 힘들다는 얘기인 만큼 단순하게 금리에 의존하는 재테크는 현명한 방법이 아니라는 의미기도 하다.

비상이 걸린 재테크 상황을 극복하기 위한 대안으로 전문가들은 비과세와 소득공제 금융상품, 그리고 틈새 실물상품에 주목할 것으로 권유한다. 신동일 KB국민은행 대치동 PB팀장은 "세제 효과를 누릴 수 있는 '적립식 투자 펀드 상품'이나 연말 정산 혜택을 볼 수 있는 '소득공제 상품'을 눈여겨보는 것이 좋다"고 말했다.

예컨대 18년에 부활한 비과세 재형저축은 이자소득세(15.4%)가 면제된다. 내년 1월1일부터 가입이 가능하고 급여 5,000만원 이하의 근로자와 종합소득금액 3,500만원 이하인 사업자는 납입액의 40%(최대 240만원)를 소득공제 받는다. 소득공제가 가능한 '장기 펀드'도 대안이다. 장기펀드는 급여 5,000만원 이하의 근로자와 종합소득금액이 3,500만원 이하인 사업자에게 600만원 한도까지 납입 금액의 40%(최대 2백40만원)를 소득공제한다. 납입은 10년 이상이다. 또 주택청약종합저축도 납입액의 40%(48만원 한도)까지 소득공제를 받을 수 있다. 이와 함께 연금저축신탁(연금저축보험ㆍ연금저축펀드) 역시 납입액의 100%(400만원 한도)까지 소득공제를 받는 상품이다.

실물투자상품 가운데 1ㆍ2인 가구 증가 등의 흐름을 감안한 '수익형 부동산' 투자도 대안이다. 다만 주택임대사업자 등록 과정에서의 세제혜택이나 수익률 계산 등은 전문가와의 꼼꼼한 문의를 거친 뒤 결정할 필요가 있다는 게 부동산투자업계의 조언이다.