|

|

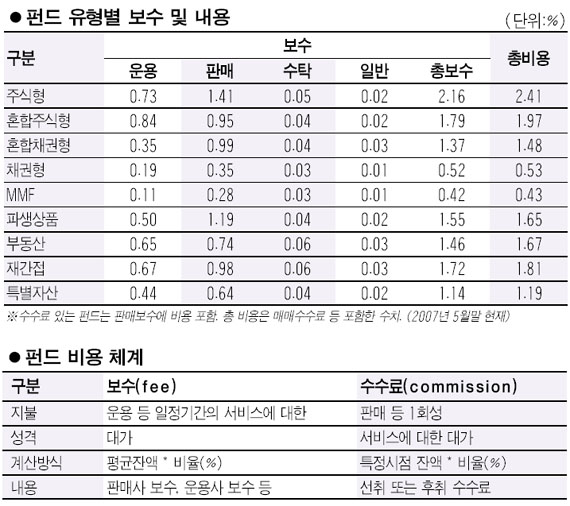

“펀드마다 비용달라 꼼꼼히 따져 선택을” 김성원(38)씨는 최근 집을 장만하기 위해 3년 전에 가입했던 주식형 펀드를 환매했다. 7,000만원의 목돈을 넣었던 펀드가 주가 상승에 힘입어 9,310만원으로 불어났다. 수익률이 33%에 달해 김씨는 흐뭇한 기분이었다. 하지만 실제 손에 들어온 돈을 보곤 깜짝 놀랐다. 은행 창구에서 환매금액 가운데 93만원을 제한 후 9,217만원만 지급했다. 환매할 경우 불어난 자산에서 떼는 후취 수수료 명목이었다. 후치 수수료는 1%에 달한다. 김씨는 불쾌한 생각이 들었다. 펀드 운용 과정에서 보수를 다 지급한 것으로 알고 있었는데 무려 100만원에 가까운 돈을 한꺼번에 내야 한다니 속이 쓰렸다. 처음에 펀드에 가입할 때만 해도 앞으로 수익이 나면 자산에서 1%의 수수료를 제한다는 상품 설명은 듣지도 못했다. 3년 정도 장기 투자할 경우 펀드 가입 당시 내는 선취 수수료를 택하면 판매ㆍ운용 보수도 저렴하다는 것을 나중에서야 알게 됐다. 어린이들도 ‘펀드’라는 단어를 입에 담을 정도로 ‘펀드 투자’가 대중화되고 있다. 하지만 펀드 투자에 따른 보수 및 수수료 체계를 모르는 이들이 상당수에 달한다. 판매사인 은행이나 증권사도 자신들이 얼마를 받아가는지 자세히 설명해 주지 않는 경우도 많다. 현명한 투자자들은 0.1%포인트의 금리 차이에도 민감하게 반응하며 자산을 이동한다. 펀드도 선취 수수료 형태냐, 후취 수수료 형태냐에 따라 고객이 내는 비용 차이가 적지 않다. 펀드 가입 전에 보수 및 수수료를 꼼꼼히 챙기면 알게 모르게 새나가는 비용을 절약할 수 있다. ◇주식형 펀드 보수와 수수료는 자산의 2.5%=펀드 비용은 보수와 수수료로 나뉜다. 보수는 일정기간 동안의 서비스를 받는 대가로 내는 돈이고, 수수료는 판매 행위 등 1회적 서비스에 대한 대가로 내는 돈이다. 국내 주식형 펀드는 보수와 수수료 합쳐서 평균 2.5%의 비용을 요구한다. 지난 11일 현재 주식형 펀드 설정 잔액은 67조원에 달한다. 결국 펀드 고객들이 1조6,750원 가량의 비용을 부담한다는 얘기다. 국민은행은 최근 펀드 판매사로는 처음으로 펀드 비용을 10% 인하한다고 발표했다. 이는 펀드 비용 중 판매 보수를 10% 낮췄다는 얘기다. 똑 같은 펀드라도 국민은행에서 사느냐, 다른 은행에서 사느냐에 따라 비용도 달라지는 셈이다. 국내 주식형 펀드는 평균적으로 수수료와 보수를 합쳐 펀드 금액의 2.5% 가량을 받는다.하지만 이는 어디까지나 평균치에 불과하다. 펀드마다 이런 비용은 천차만별이고, 보수와 수수료 비율도 제 각각이다. 해외에서 설정된 역외펀드는 수수료만 3~4%에 이르기도 한다. 지난해 7월부터 표준신탁업 규정이 바뀌면서 수수료가 없는 펀드도 나오기 시작했다. 하지만 수수료가 없다고 해서 총 비용이 낮아지는 것은 아니다. 수수료를 없애는 대신 보수를 그만큼 올려놓기 때문이다. 표준신탁규정 개정에 따라 모든 펀드 상품은 수수료 있는 상품과 수수료 없는 상품으로 나눠 팔게 돼있다. 이른바 멀티 클래스 펀드로 지난해 7월부터 시작됐다. ◇장기 투자는 선취형 펀드 가입해야=2년 이상의 장기 투자는 선취형 펀드에 가입하는 게 유리하다. 평균 1%에 해당하는 선취 수수료를 지급하면 운용 기간 내내 받는 보수를 적게 낼 수 있기 때문이다. 보수 비용은 주가가 올라 펀드 순자산가치가 높아지면 그에 비례해 상승하기 마련이다. 예를 들어보자. 1억원을 선취형 수수료 펀드에 가입하면 1%인 100만원을 떼고 9,900만원으로 운용을 시작한다. 선취형 펀드는 보수 비용이 1.5% 정도이기 때문에 주가 상승으로 순자산가치가 높아져도 큰 부담이 없다. 하지만 선취형이 아닌 펀드에 가입하면 당장은 수수료를 안낼 수 있지만 2.5%의 높은 보수를 요구하기 때문에 순자산가치가 올라가고 투자 기간이 길수록 비용 부담이 커지기 마련이다. 전문가들은 “장기 투자자라면 반드시 선취형 펀드에 가입해야 부담이 줄어든다”고 강조한다. 반면 1년 미만 등의 단기 투자형이라면 선취 수수료 아닌 후취 수수료 펀드나 보수 비용만 부담하는 펀드들이 유리하다고 전문가들은 조언한다. ◇해외펀드 비과세 혜택도 주목해야=지금까지 해외펀드는 주식매매차익에 대해서도 세금을 매겨왔지만 지난 6월 1일부터 3년간 한시적으로 비과세 혜택이 부여됐다. 국내 주식형 펀드가 주식매매차익에 대해 비과세였던 반면 해외펀드는 그렇지 못해 투자의 제약 요인으로 작용했었다. 하지만 정부가 해외투자 확대 차원에서 이 같은 문제점을 제도적으로 개선한 것이다. 펀드 수입은 주주 배당, 채권 이자, 주식매매차익 등 3가지로 나뉘는데 주식형 펀드 수익의 대부분은 주식매매차익에서 나온다. 해외펀드에서 100억원의 주식매매차익이 발생하면 이 금액에 이자소득세인 15.4%를 매겨왔는데 이 같은 소득에 세금을 물리지 않겠다는 얘기다. 특히 국내 펀드 비중이 높은 투자자라면 분산투자 차원에서 해외 펀드 투자가 필요하다는 게 전문가들의 공통된 조언이다. 자산관리 전문가들은 국내와 해외의 투자 비중은 7대 3 정도가 적당하다고 말한다. 펀드 투자 금액이 수백만원의 소액이라도 분산 투자 차원에서 해외 투자를 하는 것이 좋다.