|

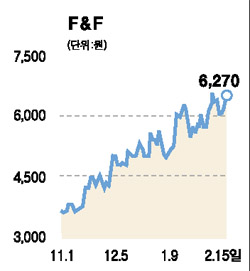

지난해 하반기부터 내수경기가 회복세를 나타나면서 대표적인 내수 관련주인 의류주의 실적이 급격한 호조를 보이고 있다. 이 가운데 F&F는 지난해 3분기에 이어 4분기에도 어닝 서프라이즈를 보이면서 지난해 실적이 전년도 대비 매출액은 14.1%, 영업이익은 101%, 경상이익은 259.9% 각각 증가했으며 순이익도 138억으로 무려 671.2% 급증했다. 실적 향상의 원인은 내수경기의 회복 영향에 따른 판매호조 뿐만아니라 MLB, ELLE, 바닐라 B, 레노마 등 스포츠를 근간으로 하는 볼륨지향적 브랜드들의 탁월한 인지도와 함께 패션의 캐쥬얼ㆍ스포츠화라는 최근 트렌드와 부합되는 이미지를 바탕으로 리딩브랜드로서의 위상을 강화해 가고 있다. 또 정상가 판매율이 증가하고 중국 등 해외생산 비중이 30% 이상으로 점차 확대되면서 영업이익률 13.6%를 기록하며 의류업 평균 수준인 8% 보다 월등히 높다는 점도 강점이다. 회사의 재무안정성과 함께 새로운 시장을 창출해 내는 시장 분석ㆍ개척 능력, 높은 브랜드 이미지 관리 능력 및 브랜드간의 시너지를 창출해 내는 포트폴리오 구성 능력 등의 강점을 지닌 동사는 올해도 실적호조세가 지속될 것으로 예상되는데, 최근 발표된 메리츠증권 자료에 따르면 올해 예상 매출액 전년보다 9.7% 증가한 2,482억원에 달할 것으로 보이고 영업이익과 순이익도 283억원(+ 40.6%), 200억원( +46.5%) 수준이 될 것으로 예상된다. 특히 올해 예상실적을 기준으로 한 현재의 주가수익비율(PER)은 5배 미만이므로 추가적인 상승여력이 있다고 판단돼 중장기적 관점에서 매수 추천한다.