|

|

국제유가 상승과 유동성 확대로 인플레이션 우려가 커지면서 이를 헤지하기 위한 수단으로 금과 원유 관련 상품에 대한 투자자들의 관심이 높아지고 있다.

금융정보업체 에프앤가이드에 따르면 2월27일 기준 금 펀드들은 연초 이후 12~15%의 높은 수익률을 기록하고 있다. 특히 'KB스타골드특별자산투자신탁(금-파생형)A'의 경우 연초 이후 15.97%의 수익을 올렸고 '블랙록월드골드증권자투자신탁(주식)(H)(A)'도 15.21%의 수익률을 기록하고 있다. 이는 같은 기간 코스피 상승률(9.06%)을 압도하는 수준이다.

원유에 투자하는 펀드들의 수익률도 7~8%로 높은 편이다. '미래에셋TIGER원유선물 특별자산상장지수투자신탁(원유-파생형)'은 올 들어 8.16%의 수익을 올렸다. '삼성WTI원유특별자산투자신탁1(WTI원유-파생형)(A)'는 7.85%의 수익률을 기록하고 있다.

이들 원자재 펀드들의 수익률이 좋은 것은 올 들어 금과 원유 가격이 크게 올랐기 때문이다.

한 때 온스당 1,500달러 선까지 하락했던 금 가격이 최근 다시 1,700달러 선을 돌파했다. 주요국의 초저금리와 유동성 공급 확대에 따른 인플레이션 우려가 높아지며 헤지 수단으로 금 수요가 늘었다는 분석이다. 금은 리스크를 피할 수 있는 안전 자산이라는 점도 큰 매력이다.

국제 원유가격 상승도 인플레이션 가능성을 키우고 있다. 글로벌 경기회복 기대감에 석유에 대한 수요가 늘어나고 있는 데다 이란의 원유 공급 중단 가능성 등으로 국제석유 가격이 치솟고 있기 때문이다. 국제 원유가격은 미 서부 텍사스산 원유(WTI) 기준으로 배럴당 100달러 선을 훌쩍 뛰어 넘어섰고 우리나라가 많이 쓰는 두바이유도 이미 오래전에 100달러 선을 넘어선 상태다.

이처럼 금과 원유 가격이 강세를 보이자 인플레이션 헤지(hedge) 수단으로 금과 원유와 같은 원자재펀드에 대한 투자자들의 관심도 높아지고 있다. 일반 투자자들은 원자재에 직접 투자하긴 어렵지만 대신 금과 원유 펀드에 간접 투자해 원자재 투자 효과를 누릴 수 있다.

조성식 미래에셋증권 투자전략팀 이사는 "각국의 긴축완화 흐름이 이어지면 시차를 두고 인플레이션이 발생할 가능성이 높다"며 "물가상승률만큼 자산가치가 하락하는 것을 막기 위해 일부 자산을 금이나 원자재에 투자하는 것이 바람직하다"고 말했다. 서동필 우리투자증권 자산관리컨설팅부 펀드애널리스트는 "금이나 원유 펀드는 주식이나 채권 등에 투자하는 유가증권펀드와 포트폴리오를 구성해 위험을 분산하고 수익률 안정을 꾀할 수 있는 유용한 도구"라고 설명했다.

금이나 원유와 같은 원자재 펀드에 투자하는 상품은 크게 원자재의 가격 흐름을 추종하는 파생형 펀드와 관련 기업에 투자하는 주식형 펀드가 있다. 전문가들은 분산투자효과나 포트폴리오 구성 측면에서 시황의 흐름이 즉각적으로 반영되는 점을 고려하면 파생형 펀드투자가 바람직하다고 조언한다. 그러나 일부 파생형펀드에 대한 선물투자는 현물가격의 성과와 차이가 있을 수 있어 주의가 필요하다는 지적이다.

김용구 대신증권 컨설팅랩 팀장은 "미 서부텍사스산(WTI) 기준으로 당분간 유가가 배럴당 100달러 안팎에 움직일 가능성이 높다"며 "에너지 관련 기업에 투자하는 펀드나 유가와 상관관계가 높은 러시아 주식에 투자하는 펀드 등에 관심을 가져볼 만 하다"고 말했다. 김 팀장은 또 "1ㆍ4분기 이후 글로벌 주식시장의 조정이 예상돼 단기적으로 금 실물 투자펀드가 유리할 것"이라며 "하반기 증시가 반등하면 금 관련 주식에 투자하는 펀드가 유망할 것"이라고 내다봤다.

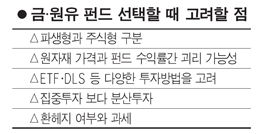

"파생상품·주식형 구분… 분산투자 바람직" 금과 원유 펀드를 선택할 때는 투자자들이 주의해야 할 점이 있다. 우선 펀드가 금이나 원유의 선물 등에 투자하는 파생형 상품인지 관련 기업에 투자하는 주식형인지의 구분을 할 필요가 있다. 관련 기업에 투자하는 원자재 펀드는 실물가격이 오르더라도 주식 시장이 침체돼 있다면 기업의 주가가 그에 따르지 못해 수익률이 기대에 못 미칠 수 있기 때문이다. 금과 원유의 실물 가격과 펀드 수익률 간에 차이가 날 수도 있다. 선물 투자 비중이 높은 펀드는 롤오버(만기연장) 비용이 커 실제 투자수익이 현물가격의 성과를 따라가지 못할 위험이 있다. 따라서 상장지수펀드(ETF)나 파생결합증권(DLS) 등 다양한 투자방법 중 자신에게 맞는 것을 선택하는 것도 중요하다. 김경식 KDB대우증권 상품개발부 파트장은 "원유의 경우 유전에 투자하는 실물자산펀드가 매력적"이라며 "기대수익률이 안정적이고 위험방어 능력이 뛰어난데다 저율분리과세가 적용되기 때문"이라고 설명했다. 김 연구원은 "금 펀드의 경우 증권사 DLS 상품에서 안정성이 보강된 구조가 최근에 출시돼 주목할 필요가 있다"고 덧붙였다. 집중투자 보다는 분산투자 방식의 포트폴리오를 가져가야 한다는 지적도 있다. 서동필 우리투자증권 자산관리컨설팅부 펀드애널리스트는 "금ㆍ원유 펀드는 변동성이 높고 상품이 다양하지 못하다"며 "대안 자산으로 분류되는 펀드의 성격 답게 포트폴리오 측면에서 플러스 알파를 추구하는 위성펀드로 활용할 필요가 있다"고 강조했다. 환헤지도 중요한 요소다. 김대열 하나대투증권 펀드리서치팀장은 "해외투자펀드이기 때문에 금ㆍ원유 가격 변동뿐 아니라 원ㆍ달러 환율 변동이 수익에 상당한 영향을 준다"며 "환헤지 여부를 반드시 확인해야 한다"고 조언했다. |