|

|

㈜두산은 두산중공업을 통해 두산인프라코어와 두산건설·두산엔진 등을 지배하는 실질적 지주사지만 지난 4월24일부로 공정거래법상 지주사 자격을 잃었다. 지난해 말 기준 ㈜두산 자산총액 가운데 자회사 주식 가액 비율이 절반 미만인 47.8%로 떨어져서다.

수주 부진을 겪은 두산중공업 등 자회사 주가 하락에도 원인이 있었지만 그보다는 ㈜두산이 직접 사업을 벌이는 △전자 △산업차량 △모트롤 △정보통신 △연료전지 등이 쑥쑥 커진 것이 결정적 요인이었다.

특히 지난달 29일 2·4분기 실적 발표에서 ㈜두산은 2013년 이후 최근 3년 새 최고 분기실적을 거두며 본격적인 성장을 예고했다.

㈜두산이 그룹의 지주격으로 단순히 부모 역할에 머무르지 않고 사업 수완을 발휘하며 '사업형 지주회사'의 본색을 거침없이 드러내고 있다.

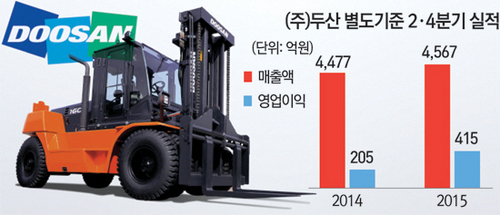

2일 두산그룹에 따르면 ㈜두산의 올해 2·4분기 별도 기준 매출액은 지난해 같은 기간보다 2.0% 늘며 비슷했지만 영업이익은 무려 102.4% 증가한 415억원으로 뛰어올랐다.

전자와 산업차량을 쌍두마차로 각 부문 실적이 개선된 데 이어 연료전지에 발동이 걸리며 수익성이 좋아졌다.

전자 부문의 경우 휴대폰과 태블릿PC, 네트워크장비, 반도체 기판에 쓰이는 동박적층판 가운데 얇고 정밀하면서 강도는 높은 '패키지CCL' 제품 비중이 확대되며 영업이익이 69억원에서 116억원으로 두 배 가까이 불었다. 전체 전자 매출에서 '패키지CCL' 비중은 지난해 같은 기간 20%에서 25%로 치솟았다. 애플과 중국 세트업체 주문 증가 덕을 봤다.

지게차 등 산업차량의 영업이익 역시 121억원에서 169억원으로 급증했다.

국내 시장에서 환경기준 강화로 교체수요가 늘어난데다 북미·신흥시장의 판매량도 확대됐기 때문이다.

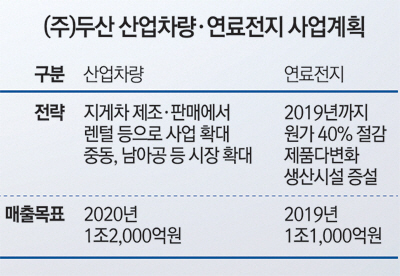

특히 3월 인수한 영국의 지게차 판매·렌털업체 '러시리프트'는 ㈜두산의 확실한 성장을 견인할 것으로 분석됐다. 이 업체는 4,500대가량의 지게차로 렌털 서비스를 하고 있는데 앞으로 장비 교체시 ㈜두산 지게차를 공급할 수 있기 때문이다. ㈜두산의 한 관계자는 "제조에 렌털을 더해 성장플랫폼을 갖췄다"며 "5년 뒤인 2020년에는 매출액을 지금의 두 배인 1조2,000억원까지 높일 것"이라고 강조했다.

㈜두산의 신성장동력인 연료전지도 계획대로 몸집을 키워가고 있다. 지난해 인수합병(M&A)으로 이 분야에 진출한 뒤 2·4분기 25억원의 영업이익을 냈는데 올해 미국 건물용과 한국 발전용 등에 대한 수주가 유력해 올해 매출액이 1,800억원을 웃돌 것으로 분석됐다. 애초 올해 중 국내 공장을 신설하려던 계획은 지방자치단체의 연료전지발전소 건립 계획이 늦춰지면서 연기됐다. 그러나 각국 정부가 신재생에너지 의무사용 기준을 적용하며 연료전지에 대한 관심이 높아 성장세가 지속할 것으로 전망됐다. 올해 수주 목표로 세운 4,000억원은 달성이 어려울 것으로 보이지만 내년에는 실적 개선이 가시화한다는 게 회사 측의 설명이다. ㈜두산의 한 관계자는 "우리나라는 수주계약을 맺으면 바로 수주액으로 인식하지만 해외 자회사는 1차 선급금이 입금된 때를 수주로 잡는다"며 "미국 연료전지 자회사 수주액 상당수가 내년에 반영될 수 있다"고 말했다. ㈜두산은 연료전지 제품 효율을 높이고 다변화해 매출을 오는 2019년까지 1조1,000억원대로 높일 계획이다.