|

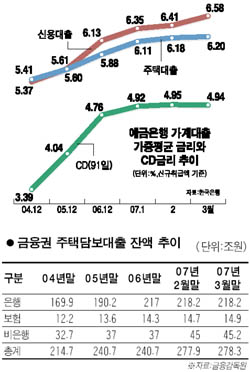

단기자금시장의 충격이 서민들의 이자부담 가중으로 연결되는 것은 가계대출의 대부분이 변동금리 상품이기 때문이다. 또 정부가 아파트 담보대출을 옥죄면서 절대규모가 늘어나지 않도록 규제를 해도 시중금리가 오르면 가계 신용위험이 크게 높아질 수 있다는 것을 보여줬다. 은행에서 돈을 빌린 서민들은 시중 금리 상승 추세가 계속될 것인지에 촉각을 세우고 있다. 지난 27일 양도성예금증서(CD) 유통수익률은 전일 대비 0.03%포인트 급등한 5.0%로 마감했다. 지난해 11월 초 4.5%였던 금리가 지급준비율 인상과 외국계 은행에 대한 외화차입 규제로 6개월 만에 0.5%포인트가량 올랐다. 은행업계에서는 지급준비율 마감일인 오는 5월7일까지 추가적인 유동성이 공급되지 않으면 금리가 더 오를 것으로 예상한다. CD 금리는 가계대출 금리의 기준금리로 자리를 잡았다. 은행들은 금리인상에 따른 역마진, 손해를 보지 않기 위해 변동금리 상품 위주로 판매했다. CD 금리에 비용과 대출자의 신용도를 감안한 가산금리를 더해 대출금리를 확정한다. 주택대출금리에 CD 금리를 적용하는 방식은 은행마다 약간의 차이가 있다. 대부분의 은행은 직전 3일 동안의 평균 CD 금리를 기준으로 그 날의 금리를 결정하고 국민은행은 매주 목요일 CD 금리를 다음주 월요일 금리에 반영한다. CD 금리는 23일 4.95%에서 4.97%로 0.02%포인트, 27일 5.0%로 0.03%포인트 올랐다. 매일 금리를 변경하는 신한ㆍ우리ㆍ하나 등 대부분의 은행은 23일 금리상승분을 지난주에 이미 반영했고 27일 상승분을 30일부터 적용한다. 국민은행은 23일 상승분을 30일부터 반영하고 27일 상승분은 5월7일 반영하게 된다. 가계대출 금리와 가계대출 잔액이 가파르게 증가하면서 가계부채를 걱정하는 목소리가 높아지고 있다. 가계대출 가중평균 금리는 2004년 말 5.48%에서 올 3월 6.32%로 1%포인트 가까이 상승했다. 이중 주택대출 평균 금리는 5.41%에서 6.20%로 0.79%포인트 올랐지만 신용대출은 5.37%에서 6.58%로 1.21%포인트나 높아졌다. 가계대출 규모도 크게 증가했다. 주택담보대출 잔액은 2004년 말 215조원에서 3월 말 278조원으로 63조원 늘었고 주택담보를 포함한 총 가계부채는 296조원에서 671조원으로 375조원 증가했다. 삼성경제연구소는 가계부채가 늘어난 상황에서 대출금리가 추가로 오를 경우 가계부채가 위험 수준에 도달할 수 있다고 경고한다. 권순우 삼성경제연구소 수석연구원은 “가계대출 절대금액이 증가하지 않아도 대출금리가 오르면 가계신용 위험도가 크게 증가한다”며 “가계대출 금리가 1.3%포인트 오르거나 주택가격이 5.5% 이상 하락할 경우 가계신용 위험도가 2002년 카드대란 수준으로 높아진다”고 분석했다.