|

|

한 시중은행의 김모 프라이빗뱅커(PB)는 오는 29일 시행되는 금융실명법 개정안 관련 문의가 들어오면 PB센터 내 세무사에게 전화를 돌린다. 자산가들의 질문이 단순 절세 문제로 보기 힘든데다 자칫 잘못 조언해줬다가 받을 처벌을 생각하면 아찔하기 때문이다.

김 PB는 "개정안 시행이 코앞에 닥쳤는데 자산가들이나 PB나 명확한 판단을 하지 못하고 있다"며 "29일 이후 실제 개정안을 적용한 처벌사례가 나와야만 감이 잡힐 것 같다"고 밝혔다.

◇세무사에게 상담 떠넘기는 PB들=24일 금융계에 따르면 시중은행들은 금융실명법 개정안 시행을 앞두고 여전히 혼란스러워하고 있다.

특히 금융자산이 많은 고객을 상담하는 시중은행 PB들의 혼란이 심하다. 증여에 대해 손 놓고 있던 자산가들을 중심으로 관련 문의가 쏟아지기 때문이다.

한 시중은행 압구정지점 PB팀장은 "지난 한 주 동안 금융실명법 관련 문의를 해온 고객이 전주에 비해 10배는 넘는 것 같다"며 "자식 명의로 쌓아둔 종잣돈에도 증여세를 내야 한다는 데 거부감을 표하는 자산가가 많다"고 밝혔다.

최근 들어 문의가 늘어난 자산가들은 대부분 금융자산이 5억원 이하인 비교적 소규모 자산가들로 1억원 미만으로 분산해둔 차명계좌에 대한 문의가 많은 것으로 알려졌다. 반면 금융자산이 20억원을 넘는 자산가들은 이미 1년여 전부터 법망을 피할 수 있는 조치를 취한 것으로 전해졌다.

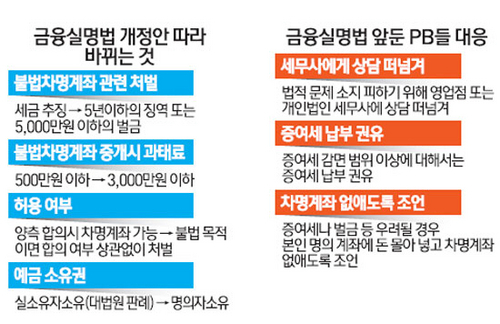

높아진 처벌수위도 시중은행 PB들의 몸을 사리게 하는 부분이다. 개정된 금융실명법은 불법재산 은닉이나 자금세탁 등의 불법 목적으로 차명거래를 하거나 이를 중개한 금융회사 종사자에 대해 5년 이하의 징역 또는 5,000만원 이하의 벌금에 처하도록 했다. 관련 법규를 제대로 설명하지 못했을 경우 금융업 종사자에게 부과되는 과태료도 종전 500만원에서 3,000만원으로 대폭 늘었다. 또 불법 차명거래에 대한 공소시효가 없어지고 차명계좌가 발견될 때마다 매번 건당으로 처벌을 받게 된다.

금융위원회는 차명거래가 의심되는 거래의 경우 금융회사 직원들에게 '불법 차명거래는 위법임을 설명하고 특정금융정보법에 의한 보고절차를 충실히 이행해야 한다'고 권고하고 있지만 이를 일일이 지키기가 쉽지 않다. 이 때문에 일선 PB들은 지점 내 세무사 대신 개인법인의 세무사를 소개시켜주며 문제 발생 소지를 없애려는 움직임도 눈에 띈다. 한 시중은행 강남지점 PB팀장은 "증여세나 금융소득종합과세를 피하기 위한 조언이 '절세'가 아닌 '탈세' 조장 행위로 비칠 수 있어 조언에 조심스러울 수밖에 없다"며 "어디까지를 차명계좌로 볼 수 있는지 확실히 선을 그을 수 없어 사안이 복잡할 경우 자금을 다 본인 계좌로 원위치시키라는 조언을 한다"고 전했다.

◇문제 소지 없도록 증여세 납부 유도=PB들이 가장 곤욕스러워하는 부분은 증여 관련 사안이다.

실제 은행연합회를 비롯한 금융 관련 협회들은 금융실명법 관련 가이드라인인 '금융실명법 주요 개정내용 및 관련 Q&A'를 만들어 혼란을 최소화하려 하고 있다. 이 가이드라인은 금융위의 감수를 거쳐 마련된 것으로 지난주부터 일선 은행 담당자들에게 제공되고 있다.

다만 증여와 관련해서는 가이드라인을 참조하더라도 여전히 헷갈리는 부분이 많다. 가이드라인에는 '증여세 납부 회피를 위해 증여세 감면 범위를 초과해 본인 소유 자금을 가족 명의 계좌에 예금하는 행위'를 불법이라고 규정하고 있지만 '증여세 납부 회피' 의도를 어느 선까지 인정해야 할지가 명확하지 않기 때문이다. 예를 들어 성인인 자식에게 매달 생활비 명목으로 100만원을 10년간 줄 경우 증여세 면제 한도인 5,000만원을 넘게 되지만 이를 증여세 납부 회피로 보기에는 애매한 부분이 많다. 특히 부모에 대한 증여 인정 범위가 10년간 3,000만원에 불과해 국세청이 마음만 먹으면 언제든 벌금을 추징할 수 있다.

연간 금융소득이 2,000만원 이상일 경우 부과되는 금융소득종합과세 관련 부분도 마찬가지다. 개정안은 '금융소득종합과세 회피를 위해 타인 명의 계좌에 본인 소유 자금을 예금하는 행위'를 불법으로 규정해 금융소득종합과세자의 경우 보다 신경 쓸 것이 많아졌다. 이외에도 금융당국이 증권시장 활성화를 위해 공모주 청약 등에서는 일정 부분 차명계좌를 허용하는 등 예외를 둔 것 또한 혼란을 부추기고 있다는 지적이 나온다.

은행연합회의 한 관계자는 "증여와 관련해서는 확실히 헷갈릴 수 있는 부분이 많다"며 "다만 개별 케이스를 보고 증여세 회피 의도를 판단해야지 모든 경우를 일일이 가이드라인에 넣을 수는 없는 상황"이라고 밝혔다. 금융위 관계자 또한 "증여세 면제 한도를 넘는 돈을 부모나 자식에게 생활비로 줄 경우 이를 증여로 볼지, 차명계좌로 볼지는 국세청의 판단에 달려 있다"며 "금융소득종합과세 해당 여부와 부모·자식의 자산규모 등을 종합적으로 고려해 국세청이 적절한 판단을 내릴 것"이라고 말했다.

이와 관련해 시중은행 PB들은 향후 문제 소지가 없도록 증여세 납부를 통한 합법적 증여를 권고하고 있다. 시중은행의 한 PB는 "증여세 납부 없이 자식에게 제공한 돈이 10년간 5,000만원을 넘으면 불법으로 봐야 하지만 이렇게까지 엄밀하게 법의 잣대를 들이대는 경우는 거의 없다고 봐야 한다"며 "다만 고객 문의가 들어오면 될 수 있는 한 증여세를 내는 것이 안전하다고 이야기하며 합법적 세금 납부를 권하고 있다"고 밝혔다.