|

|

삼성전기가 올해에도 스마트폰 시장의 성장세에 힘입어 두 자릿수의 영업이익 증가율을 달성할 것으로 전망된다. 또 7,000억원의 현금 보유력을 바탕으로 일본 정보기술(IT) 부품업체 등의 인수를 통한 성장도 가능할 것으로 기대된다.

삼성전기는 기판, 적층세라믹콘덴서(MLCC), 카메라모듈 등을 생산하는 IT 부품업체다. 지난해에는 스마트폰 시장의 급성장세에 힘입어 영업이익이 2011년에 비해 96.7% 가량 급증하기도 했다. 올해에도 스마트폰 시장의 성장 기대감에 따라 삼성전기의 실적 증대가 지속될 것으로 예상된다.

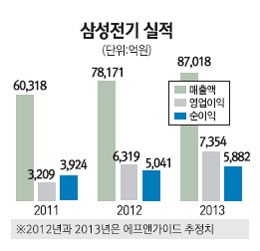

금융정보업체 에프앤가이드에 따르면 삼성전기의 올해 매출과 영업이익은 각각 8조7,018억원, 7,354억원에 이를 것으로 전망됐다. 지난해와 비교하면 매출은 11.31%, 영업이익은 16.38% 늘어난 수치다.

하준두 신한금융투자 연구원은 "삼성전기의 매출 비중 가운데 55% 이상이 모바일 부품에서 발생하고 이중 절반 이상은 삼성전자에 납품하는 것"이라며"삼성전자의 올해 글로벌 스마트폰 판매량이 3억5,000만대에 달할 것으로 기대되는 만큼 삼성전기의 실적도 덩달아 증가할 것"이라고 분석했다. 이순학 KB투자증권 연구원도 "올해 삼성전자 스마트폰 판매량은 30% 이상 성장할 것"이라며 "특히 갤럭시S4 등 신제품에는 플립칩-칩스케일패키지(FC-CSP), 카메라 모듈 등 주요 부품들이 마진이 높은 신규 부품으로 장착될 예정이어서 수익성 개선도 예상된다"고 분석했다. 실제 삼성전기 관계자는 지난달 투자설명회(IR)에서 "갤럭시S4에서 1,300만화소 카메라가 채용될 경우 부품가격은 40% 가량 상승할 것"이라고 설명한 바 있다.

풍부한 현금을 바탕으로 인수ㆍ합병(M&A)를 통한 성장세도 기대된다. 박원재 KDB대우증권 연구원은 "삼성전기는 현재 7,000억원 가량의 현금을 보유하고 있어 M&A를 통한 성장이 가능할 것"이라며 "특히 최근 엔화의 약세로 일본업체를 인수할 경우 비용이 줄어들 수 있어 M&A 기회가 커질 수 있다"고 분석했다.

엔저현상으로 일본 부품업체와의 가격 경쟁도 예상보다 크지 않을 것으로 전망됐다. 노근창 HMC투자증권 수석연구위원은 "일본 정부의 강력한 엔화 약세정책으로 무라타 등 일본 전자부품업체들의 가격경쟁력이 회복되고 있어 삼성전기에 대한 수익성 우려감이 제기되고 있다"며 "하지만 이들 일본업체들이 신규로 모바일 부품을 납품하려면 주요 판매사인 퀄컴과 삼성전자의 품질 요구를 모두 충족해야 하므로 삼성전기와의 가격경쟁 우려는 예상보다 크지 않을 것"이라고 전망했다.

증설에 따른 실적 증가 기대감도 크다. 삼성전기는 지난해 MLCC, 카메라, 기판 등에서 8,000억원 가량을 투자해 증설에 나선 데 이어 올해는 그 이상의 자금을 투자한다.삼성전기 IR담당자는 "삼성전자가 필리핀 라구나의 광학디스크드라이브(ODD) 설비를 한국옵틱스에 매각하면서 건물과 부지를 삼성전기에서 인수했다"며 "필리핀 MLCC 증설이 확정될 경우, 이 부지를 활용해 설비를 늘릴 계획"이라고 설명했다.

중소 카메라모듈 업체도 훈풍 부나 디지탈옵틱·세코닉스 등 올 매출 40% 늘어날듯 강동기자 올해 스마트폰 시장의 성장세는 중소형 카메라부품업체의 실적 증대에도 기여할 것으로 전망된다. 디지탈옵틱, 파트론, 세코닉스, 옵트론텍 등 카메라부품 관련 정보기술(IT) 업체들은 올해 매출이 40% 가량 증가할 것으로 기대되고 있다. 우리투자증권에 따르면 삼성전자의 올해 스마트폰 출하량이 3억2,040만대에 달하며 지난해(2억1,290만대)에 비해 50.49% 늘어날 것으로 전망됐다. 스마트폰 시장의 성장세 덕분에 카메라 모듈 업체들의 매출과 수익성도 크게 증가할 것으로 기대되고 있다. 디지탈옵틱은 올해 매출과 영업이익이 지난해보다 각각 46.5%, 48.2% 증가한 1,206억원, 171억원이 될 것으로 전망됐다. 이주영 신한금융투자 연구원은 "디지탈옵틱은 현재 삼성전자의 주력 스마트폰인 갤럭시S3와 갤럭시노트2 등에 렌즈모듈을 납품하고 있다"며 "삼성전자 스마트폰의 판매 증가에 따라 디지탈옵틱의 카메라모듈 납품 물량도 크게 증가할 것으로 기대된다"고 분석했다. 파트론 역시 300만~500만화소의 중저가 스마트폰 카메라 납품과 메인 안테나 매출 증가로 안정적인 성장세가 예상된다. KTB투자증권에 따르면 파트론의 올해 매출과 영업이익은 지난해보다 각각 39.6%, 35.5% 늘어난 1조1,000억원, 1,164억원으로 전망됐다. 장우용 KTB투자증권 연구원은 "삼성전기 등 대형업체들이 고화소 카메라모듈에 주력할 것으로 보여 300만~500만화소급의 카메라 모듈시장에서 파트론의 매출 비중이 늘어날 것으로 본다"고 분석했다. 그 밖에 카메라에 장착되는 블루필터 생산업체 옵트론텍은 올해 매출과 영업이익이 지난해보다 각각 64%, 69% 가량 늘어난 2,100억원, 406억원으로 전망됐다. 또 카메라 렌즈모듈 제작업체 세코닉스의 올해 매출과 영업이익도 지난해보다 59%, 71% 증가한 2,377억원, 310억원 가량될 것으로 추정됐다. |