|

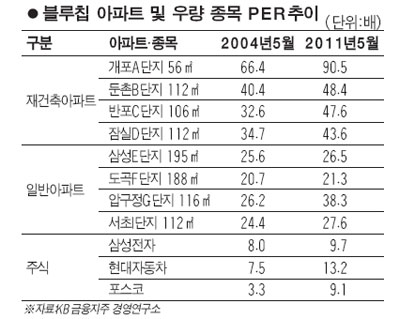

주택을 주식시장의 주가수익비율(PERㆍ1주의 가격을 1주당 당기순이익으로 나눈 수치) 개념으로 따질 때 18배에 달하고 특히 강남 아파트는 최고 90배에 달해 주식(13배)보다 월등히 높은 것으로 나타났다. 투자위험 수위가 높아졌다는 뜻인데 주택시장의 위축, 가격 추가 하락의 가능성이 그만큼 높아졌음을 의미한다. KB금융지주 경영연구소는 7일 '주택시장의 투자수익률 분석' 보고서에서 주택투자수익률이 지난 2006년부터 2010년 말까지 39%를 기록했다고 밝혔다. 주택투자수익률은 매매 차익으로 발생하는 자본수익률과 임대를 통해 얻는 소득수익률을 합산해 산정했다. 같은 기간 주식 투자수익률(48.7%)보다는 낮지만 회사채(31.7%), 국고채 (25.3%), 정기예금(23.3%)보다는 높다. 주목할 것은 수익성과 안정성을 겸비한 자산으로 인식됐던 주택시장이 2000년대 들어 금융시장과 마찬가지로 위험과 수익이 비례하는 시장으로 바뀌었다는 사실이다. 특히 강남 아파트는 높은 수익을 올렸으나 다른 지역에 비해 변동성이 매우 컸다. 주택투자의 위험수위도 높아졌다. 주식시장의 주가평가지표인 PER를 주택시장에 접목, 전국 주택의 PER를 산출한 결과 2010년 말 기준 약 18배 수준으로 나타났다. 주식의 평균 PER가 13배임을 감안할 때 상당히 높은 수준. 주택PER는 주택 매매가격을 전세가격에 월세이율을 곱한 수치로 나눠 산출한다. 연구소는 또 블루칩아파트 10개를 선정해 우량 주식의 PER와 비교한 결과 우량 주식의 최근 PER는 10배 수준인데 일반 아파트는 20~30배, 재건축 아파트는 30~40배 수준을 나타냈다. 강남구 개포동 A단지 56㎡ 규모 아파트의 PER는 무려 90.5배를 기록하기도 했다. 높은 PER로 인해 주택가격은 추가로 하락할 가능성도 높아졌다. 연구소 관계자는 "당분간 주택시장의 가파른 가격상승 모멘텀이 없는 상태에서 주택의 투자수익률은 소득수익률 증감에 따라 좌우될 것"이라면서 "주택임대시장에서 안정적인 소득수익률을 기대할 수 없다면 주택가격은 더 내려갈 수 있다"고 설명했다.