|

반도체주들이 삼성전자의 호실적에 힘입어 동반 상승했다. 4ㆍ4분기 역시 업황 개선으로 주가 상승기조가 유지될 것이라는 분석이 우세하다. 하지만 반도체를 제외한 디스플레이 등의 실적 개선은 어려울 것으로 보여 IT 업종 내 차별화가 전망됐다.

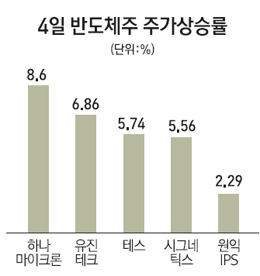

4일 유진테크는 전날보다 6.86% 급등한 1만8,700원으로 장을 마감했다. 하나마이크론(8.60%), 테스(5.74%), 원익IPS(2.29%), 시그네틱스(5.56%) 등도 큰 폭으로 올랐다.

반도체 관련주들이 모처럼 동반 상승한 것은 삼성전자의 3ㆍ4분기 깜짝 실적 때문이다. 삼성전자의 3ㆍ4분기 영업이익이 10조원을 돌파하며 사상 최대치를 기록한 가운데 특히 반도체 사업부분의 실적 개선세가 눈에 띄게 증가한 것. 또 지난달 초에 있었던 하이닉스 화재로 인해 하반기 D램 가격 상승에 따른 업황 개선세가 지속될 것으로 전망되면서 투자심리를 개선시켰다.

변한준 KB투자증권 연구원은 "하이닉스 화재 영향이 본격적으로 나타나 D램 가격 상승을 유발시킬 것"이라며 "반도체 업체들의 4ㆍ4분기 실적은 물론 내년도 실적도 전반적으로 상승세를 유지할 것"이라고 주장했다.

여기에 지난 3년간 지지부진했던 반도체 업체들이 신규 생산능력을 늘리기 위한 증설 투자에 나서면서 반도체 관련주들에 대한 우호적인 분위기도 형성되고 있다.

실제로 삼성전자의 중국 시안 공장 투자가 본격화되고 있다. 시안 공장은 낸드 플래시 전용 실리콘웨이퍼 제조공장(Fab)으로 월 10만장 규모로 지어질 것으로 전망된다. 현재 월 4만장 규모의 1차 투자가 진행되고 있으며 내년 상반기 6만장에 대한 추가 투자가 예상된다.

이선태 NH농협증권 연구원은 "지난 3년간 반도체 설비투자는 미세공정 위주로 진행되면서 소수 업체 위주로 고성장세를 보였으나 낸드 플래시를 중심으로 업체들의 신규 증설이 이루어지면서 다수의 업체가 투자 확대의 수혜를 입을 것"이라고 내다봤다.

반면 반도체를 제외한 디스플레이 등 여타 IT주들의 업황 개선은 여전히 어려운 국면을 맞고 있다. 이 때문에 LG전자를 비롯해 LG디스플레이 등의 3ㆍ4분기 실적이 시장 기대치를 밑돌 것으로 전망되면서 증권사들 역시 이들 기업에 대한 목표주가를 낮추고 있는 상황이다.

황준호 KDB대우증권 연구원은 "반도체를 제외한 IT 업종은 모두 좋지 않다"며 "TV 쪽 수요가 워낙 안 좋은데다 패널 가격도 3ㆍ4분기에만 8% 하락하면서 마진율이 바닥"이라고 말했다.

그는 이어 "현재 국내 업체들이 생산량 조절을 통해 수익성을 맞추려 노력하고 있지만 중국 업체들의 저가 공세가 지속되고 있어 상황이 여의치 않다"며 "IT 업종이 하반기 성수기 진입에도 불구하고 가동률을 조정한다는 것은 상당히 좋지 않은 신호"라고 덧붙였다.