|

|

|

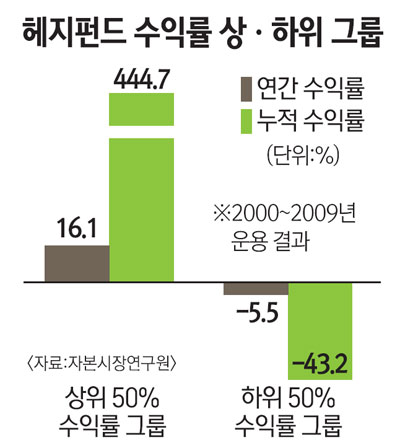

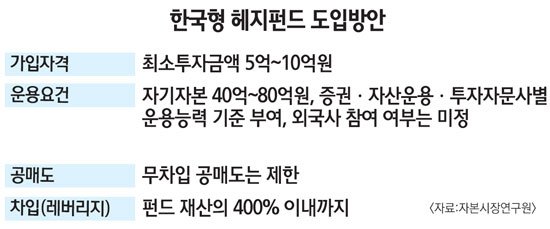

공매도ㆍ레버리지 한도는 기존안 유지 유력시 한국형 헤지펀드 도입 방안에 대해 금융당국과 업계가 가장 주목하는 부분은 운용자격을 누구에게 주냐는 것이다. 기준을 어떻게 잡느냐에 따라 헤지펀드 시장 참여 여부가 갈리기 때문에 업계가 촉각을 곤두세우고 있는 가운데 우선 높은 수준의 인가 요건을 세운 뒤 점차 시장 상황을 보며 기준을 완화하자는 주장에 힘이 실리고 있다. 23일 금융위원회가 개최한 ‘한국형 헤지펀드 도입방안과 미래’에서 김재칠 자본시장연구원 실장은 자기자본 40억~80억원을 기본으로 하되 ▦사모펀드 수탁고 2조~4조원 이상의 자산운용사 ▦일임계약 규모 2,500억~5,000억 원 이상의 자문사 ▦자기자본 5,000억~1조 원 이상 자기자본투자(PI)ㆍ일임 운용능력 보유 증권사 등의 기준을 제안했다. 이날 현재 증권사의 경우 자기자본이 5,000억원 이상인 곳은 19개, 1조원 이상은 10개이며 자산운용사의 사모펀드 운용 기준을 적용시 최소 14곳에서 20곳까지 헤지펀드 운용이 가능할 것으로 추정된다. 여기에 자문사 6~7곳까지 더할 경우 최대 46곳 이상의 기관이 헤지펀드 운용에 나설 수 있을 것으로 예상된다. 헤지펀드 운용사를 가르는 기준에 특히 업계가 주목하는 부분은 외국계 헤지펀드 운용회사를 참여 시킬지에 대한 부분이다. 김재칠 실장은 “우리나라 회사들의 경우 운용 경험(트랙 레코드)이 거의 없는 반면 외국사들은 이미 헤지펀드 운용 경험이 풍부하다”며 “외국사의 국내 헤지펀드 설립을 허용할 경우 투자자들에게 다양한 상품을 제시할 수 있는 면에서는 긍정적이지만 자칫 외국업체들이 국내 헤지펀드 시장을 독식해버려 국내 업체들의 성장 발판을 없애버리는 단점이 있다”고 설명했다. 이 같은 장ㆍ단점이 팽팽히 대립하고 있기 때문에 국내 헤지펀드시장의 문을 외국사에도 열어줄 것인가는 보다 논의가 더 필요하다는 의견이다. 김 실장은 “인가 요건은 헤지펀드 시장의 성장추세와 성숙한 시장 조성 여부를 감안해 점차 완화시키는 방향을 검토하고 있다”며 “외국계 헤지펀드 운용회사의 시장 진출을 허용할 때는 국내사 인가 요건도 대폭 완화가 필요해 보인다”고 설명했다. 헤지펀드를 누가 운용할 것인가와 더불어 쟁점이 되는 또 다른 부분은 누구에게 가입을 허락할 것이냐 이다. 이번에 제시된 최소 투자금액 5억~10억원은 현재 사모펀드(PEF) 최소 투자금액(개인:10억원, 법인 20억원)을 고려해 산출됐다. 헤지펀드의 경우 투자에 따른 실패 위험성도 큰 만큼 전문성을 어느 정도 갖춘 투자자에게 허락하자는 의견이 반영됐다. 당초 순자산 기준도 검토했지만 검증 방법의 어려움 등을 고려해 최소 투자금액 쪽으로 방향을 잡았다. 현재 미국과 유럽연합(EU)은 개인의 순자산을, 홍콩과 싱가포르는 최소투자금액을 기준으로 헤지펀드 가입을 허락하고 있다. 금융당국의 고위 관계자는 “헤지펀드 시장 활성화 못지 않게 개인들의 투자 피해를 막기 위한 방안도 함께 고민해야 하는 만큼 진입장벽을 일부 높일 필요가 있어 보인다”고 설명했다. 헤지펀드의 차입 한도는 펀드자산의 400% 이내까지 허용하는 기존안이 채택될 가능성이 높다. 글로벌 헤지펀드의 평균 레버리지(차입) 수준이 펀드자산의 200% 내외에 형성돼있기 때문에 400%라는 제한 요건이면 충분하다는 의견이 반영됐다. 아울러 무차입 공매도의 경우 미국과 홍콩, 호주와 일본 등 대다수 나라가 제한하고 있는 가운데 우리나라 역시 이 부분은 허용치 않는 방안이 유력하게 검토되고 있다.