|

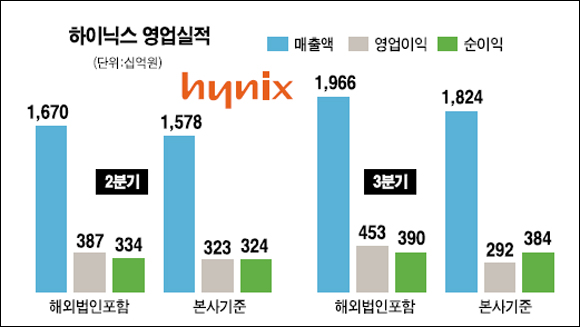

하이닉스 中합작사 퍼주기 논란 3분기 매출 사상최대 불구 본사 영업익은 기대이하"본사실적 해외이전…부당거래 의혹" 지적에하이닉스 "초기투자비용 보전위한 고육책" 김현수 기자 hskim@sed.co.kr '부당거래인가, 시장예측 오류인가.' 사상 최대의 매출을 올린 하이닉스반도체의 3ㆍ4분기 실적을 놓고 국내 모기업이 중국 합작자회사에 퍼주기식 지원에 나섰고 심지어 부당거래가 아니냐는 논란까지 불거지고 있다. 3ㆍ4분기 동안 하이닉스는 중국 우시 공장 및 미국 유진 공장에서 생산한 웨이퍼를 국제시세보다 비싸게 구매해 결과적으로 본사 경영실적을 해외 자회사로 이전시켰다는 지적이 제기된 것. 결론부터 말하면 하이닉스의 이 같은 거래는 공정거래법상 부당내부거래는 아니다. 다만 D램시장 예측을 지나치게 보수적으로 잡았고 법이 허용하는 테두리 안에서 중국 합작법인의 손실 일부를 보전해주다 보니 발생한 것. 하지만 합법적인 선에서 이뤄졌다고 해도 여러 부분에서 논란의 소지가 충분하다는 게 전문가들의 지적이다. 26일 하이닉스의 3ㆍ4분기 실적은 해외법인을 포함해 매출 1조9,660억원에 영업이익 4,530억원으로 창사 이래 최대 매출액을 달성했다. 순이익도 3,900억원을 기록했다. 문제는 본사의 자체 실적. 본사 매출액은 1조8,240억원, 영업이익은 전 분기보다 9.7%나 감소한 2,920억원에 불과했다. 이는 해외법인을 포함한 연결영업이익의 60% 수준에 불과하며 증권사들이 기대했던 수준의 절반에도 못 미쳤다. 영업이익률도 해외법인을 포함하면 23%에 달하지만 본사 이익만으로는 16%에 불과했다. 전체 매출의 92%가 국내에서 발생했다는 점에서 본사의 영업이익률이 지나치게 낮거나 해외법인들의 영업이익률이 113%에 달하는 비정상적인 상황이 발생했다는 결론이 나온다. 하이닉스 본사의 영업이익이 이렇게 줄어든 이유는 무엇인가. 하이닉스 측은 이에 대해 "해외 생산법인과 본사, 다시 해외 판매법인으로 이어지는 '이전가격' 산정과 최근 준공식을 연 중국 우시 공장의 초기투자비용에 대한 보전을 위한 고육지책이었다"며 "시장예측을 잘못한 것"이라고 밝혔다. ST마이크로와 합작으로 설립한 우시 공장은 올 4월 8인치 웨이퍼 생산라인을 가동했고 7월에는 12인치 생산라인도 초기 가동이 시작됐다. 이 과정에서 합작법인의 초기투자비용에 대한 부담을 본사가 일정 부분 부담하기 위해 웨이퍼 제품을 국제시세보다 비싸게 들여왔다는 것. 결국 시세보다 높은 가격에 웨이퍼를 수입해 조립한 뒤 완성품을 국제시장에서 시세대로 팔다 보니 본사 기준 영업이익은 감소할 수밖에 없는 구조였다. 이에 대해 공정거래위원회 시장조사팀의 한 관계자도 "일단 국내 공정거래법은 중국 등 해외법인에서 발생하는 문제까지 다루지 않는다"며 "또 연결기준으로 실적이 반영되는 만큼 법적으로 다룰 문제는 아니다"고 말했다. 하지만 일각에서는 경쟁대상인 중국에 생산법인을 설립하고 본사 영업이익으로 손실까지 보전하는 것이 미래 경쟁력 차원에서 올바른 것인지는 다시 한번 생각해볼 문제라고 지적한다. 업계의 한 관계자는 "시장예측 실패에 따른 회계상의 실수로 보이기도 하지만 문제는 합작법인의 손실보전이 합작 파트너와 균등하게 이뤄지고 있는지에 대한 확인이 불가능한 것"이라고 말했다. 한편 증권업계에서는 하이닉스가 중국 법인에 손실보전으로 700억원가량을 사용한 것으로 추정하고 있다. 입력시간 : 2006/10/26 16:49