|

지난해 하반기부터 강한 후폭풍을 일으키면서 만든 여신전문금융업법 시행령 개정안이 나온 지 6개월을 맞는 가운데 레버리지(자기자본 대비 총자산) 비율, 모집인 감독 책임 강화 등 당국의 줄규제는 예상외로 연착륙하는 모습이다. 하지만 여전히 대형가맹점 수수료율 협상에 난항을 겪고 있는데다 최근 카드사들의 부가서비스 변경이 잦아 안착하기에는 시일이 더 소요될 것으로 전망된다.

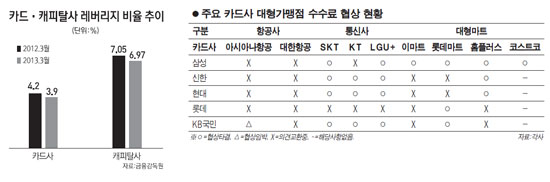

23일 관련 업계와 금융당국에 따르면 카드ㆍ캐피털사의 레버리지 비율은 하향세로 접어들었다.

카드사의 평균 레버리지 비율은 지난해 3월 말 기준 4.2배에서 올 3월 말 3.9배로 낮아졌다. 캐피털사도 같은 기간 7.05배에서 6.9배로 떨어졌다. 현대커머셜(11.6배), 한국스탠다드차타드캐피탈(13.8배) 등 일부 캐피털사들을 제외하고 레버리지 비율이 높던 하나SK카드(10.1배), NH농협캐피탈(11배) 등의 여전사들은 일제히 비율을 낮췄다. 적정 레버리지 비율은 카드사 6배, 캐피털사 10배이며 유예기간은 2015년 12월22일까지다.

하나SK카드 관계자는 "카드자산만 따지면 레버리지 비율이 5배 언저리지만 지난해 말부터 신규 단말기 채권 취급을 중단했기 때문에 정해진 유예기간 내 당국이 정한 수준까지 내려갈 것"이라고 했다.

불법 모집행위에 대한 감독 문제도 카파라치제도의 도입을 통해 효과적으로 해결되고 있다. 여신금융협회에 따르면 지난해 12월 제도 도입 이후 6개월 간 카드 불법모집 현황은 신고ㆍ접수는 85건으로 미미한 수준이며 이 중 포상금 지급 건수는 25건에 불과하다. 광고규제도 개별카드사들이 홈페이지에 카드 남용 위험 경고문을 싣는 등 규정을 준수하고 있다.

문제는 가장 큰 이슈였던 신가맹점수수료 체계 도입이다. 중소가맹점의 경우 지난해 9월부터 가맹점 수수료 인하가 실시됐지만 대형가맹점 수수료 인상은 여전히 진행형이다. 항공사ㆍ대형마트ㆍ통신사 등 일부 대형가맹점들이 협상에 적극적이지 않아 시행 6개월이 지난 시점에서도 정리되지 않고 있다. 최근 KB국민카드가 아시아나항공과 수수료 협상 마무리 단계에 돌입하고 있다지만 대개의 카드사가 6개월째 의견 차이만 확인하고 있다.

카드사들의 일방적인 부가서비스 축소도 여전히 문젯거리다. 최근 씨티 리워드카드, 하나 클럽SK카드, 신한 더 베스트카드, KB국민 골든라이프카드 등이 부가서비스를 줄줄이 줄였다. 금융위원회는 현행 부가서비스를 유지할 경우 상품 수익성 유지가 곤란한 경우에 한해 축소변경을 제한적으로 허용했지만 위반 시 영업정지 또는 과징금이 부과되는 사례가 없다 보니 무차별적으로 서비스를 줄이고 있다.