|

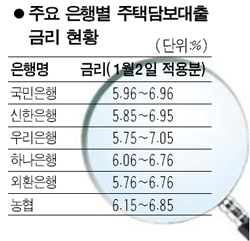

은행권 주택담보대출 금리가 정초부터 급등세를 지속, 7%대에 진입할 태세를 보이고 있다. 따라서 주택담보대출 수요가 새해에는 주춤할 것으로 예상되나 기존에 주택을 담보로 대출받은 서민들의 이자부담은 가중될 것으로 우려된다. 은행권에 따르면 새해 첫주 2일부터 적용되는 우리은행의 주택담보대출 금리는 전주 초에 비해 0.25%포인트 급등한 연 5.75~7.05%가 적용된다. 주택대출 가산금리를 2007년부터 0.2%포인트 인상하는데다 주택대출 금리의 기준이 되는 양도성예금증서(CD)가 오름세를 보여 최고 금리가 7%를 넘어섰다. 국민은행의 새해 첫주 주택대출 금리는 5.96~6.96%로 한주 전에 비해 0.05%포인트 상승하고 하나은행은 6.06~6.76%로 0.06%포인트 높였다. 신한은행과 농협은 5.85~6.95%와 6.15~6.85%로 각 0.05%포인트 올렸고 외환은행도 5.76~6.76%로 0.06%포인트 인상했다. 최근 CD 금리가 가파른 상승세를 보이고 있어 주택대출 금리의 오름세는 새해에도 한동안 지속될 것으로 보인다. CD 금리는 구랍 29일 현재 4.86%로 한달 새 콜금리 인상폭인 0.25%포인트가량 오르며 지난 2003년 3월21일 4.88% 이후 4년여 만에 최고치를 기록했다. 이에 따라 주택을 담보로 해 자금을 빌린 소비자들은 연간 1억원을 빌렸을 경우 두달 새 58만원이나 늘어난 셈이다. 한편 은행들이 새해에도 예금 지급준비율 인상과 총액한도대출 축소, 대손충당금 적립률 상향 등에 따른 비용부담으로 금리인상에 적극 나설 가능성이 높아 새해에는 주택담보대출이 크게 위축될 것으로 예상된다. 국민ㆍ신한ㆍ우리등 6개 시중은행의 주택담보대출 잔액은 구랍 28일 현재 171조6,820억원으로 지난해 말에 비해 24조5,018억원(16.6%) 늘었다. 그러나 전월 대비 증가액은 1조9,705억원으로 11월 한달간 증가액 4조4,323억원의 절반을 밑도는 등 증가세가 완화되고 있다. 강종만 금융연구원 선임연구위원은 최근 보고서에서 “가계의 대출상환능력 저하와 향후 국내경기의 둔화 가능성이 금융위기 우려를 증대시키고 있다”며 “금리는주택시장에 주는 충격을 최소화하기 위해 점진적으로 조정할 필요가 있다”고 주장했다.