|

"지금은 중금리 대출 상품으로 틈새시장을 공략했다는 평을 듣고 있지만 은행이 고금리 장사를 하고 있다는 비난이 언제 쏟아질지 모르는 일입니다. 시중은행들이 중금리 상품 대출 한도를 1,000만원 내외로 정한 것은 중금리 대출 시장에 대해 여전히 조심스럽게 접근하고 있기 때문이라고 봐야 합니다. 비난 여론이 거세지면 녹색금융과 같은 여타 정책금융 상품처럼 소리 소문 없이 사라질 수도 있습니다."

시중은행의 한 임원은 중금리 대출 시장이 계속해서 확대되려면 당국의 의지가 중요하다고 강조했다. 중금리 대출이 새로운 시장 수요를 창출한 면이 분명히 있기는 하지만 "은행이 금리 장사로 제 배만 불린다"는 식의 역풍을 맞을 경우 시장에 안착하기 힘들 것이라는 우려 때문이다.

14일 금융계에 따르면 시중은행들이 최근 잇따라 선보이는 중금리 대출 상품의 금리는 예·적금 등 수신 상품과 비교해 거의 5~6배가량 높다. 최근 신용등급 1~3등급 구간 고객에 대한 신용대출 금리가 3%대로 떨어진 것을 감안하면 고신용자와 중간 신용자의 대출 금리 차도 2배가량 된다.

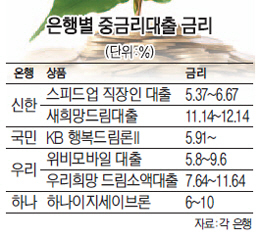

실제 우리은행의 '위비 모바일 대출'의 경우 금리가 5.8~9.6%이며 하나은행의 '하나이지세이브론'은 금리가 6~10%에 달한다. 비교적 저렴하다는 신한은행의 '스피드업 직장인 대출' 또한 금리가 5.37~6.67%다. 시중은행들의 기존 중금리 대출 상품인 국민은행의 'KB행복드림론 II', 신한은행의 '새희망드림대출', 우리은행의 '우리희망 드림소액대출' 등도 10% 내외의 금리를 받고 있다. 현재 1년 만기 정기예금의 평균 금리가 1.5% 내외인 것을 감안하면 관련 이자 차이가 최대 8%포인트 이상 차이가 나는 셈이다.

각 은행들은 중금리 대출 시장 활성화를 위해서는 이 정도 금리는 받아야 한다는 입장이다. 시중은행의 한 여신 담당자는 "대출시 쌓아놓아야 하는 대손충당금이 대출자의 신용등급에 따라 차이가 나는 상황에서 중간 정도의 신용자에게는 당연히 그만큼의 금리를 제공해야 은행도 리스크 관리가 된다"며 "은행의 대출 부실과 관련한 피해는 결국 선량한 다수의 고객에게 돌아간다는 점에서 이 정도의 가산금리를 붙이는 것은 은행으로서는 당연한 일"이라고 밝혔다.

은행 입장에서는 중금리 대출의 가격구조에 대해 책잡힐 것이 없지만 언제 터져 나올지 모르는 고금리 대출 관련 비판을 걱정하는 모습은 역력하다. 특히 각 은행의 순이자마진(NIM)이 1% 중반대로 떨어진 상황을 극복하기 위해 서민의 팔을 비튼다는 비판이 제기될 경우 기껏 조성되기 시작한 중금리 대출 시장 자체가 다시 붕괴될 수 있다는 우려도 나온다.

은행들은 금융당국이 이 같은 비판의 방패막이가 돼주기를 기대하고 있다. 당국이 뚝심 있게 중금리 활성화 정책을 추진한다면 은행들이 수익성을 끌어올리기 위해서라도 관련 시장에 더욱 힘을 기울일 것이라는 이유에서다.

실제 금융당국은 지난 2013년에도 중금리 대출 활성화를 위해 팔을 걷어붙였지만 여론의 눈을 의식한 은행들의 몸 사리기로 시장에 안착하지 못한 바 있다. 당시 금융감독원은 저신용자에 대한 대출 확대를 위해 KCB 및 나이스 등의 신용평가사와 손잡고 서브프라임신용평가모형을 내놓았다. 저신용층의 신용등급을 세분화해서 내놓은 해당 모형은 금융당국의 기대와 달리 여신 관리의 어려움 등을 이유로 각 은행들의 외면을 받았다. 무엇보다 리스크 관리를 이유로 금리를 높일 경우 여론의 뭇매를 맞을 가능성이 높았기 때문에 당시 중금리대출은 은행들에 일종의 '계륵' 취급을 받기도 했다.

시중은행 관계자는 "임종룡 금융위원장이 지난달 지주사 임원들에게 '중금리 대출 상품을 내놓으라'고 권했지만 훗날 금융당국의 수장이 바뀌면 '중금리 대출 금리가 너무 높다'는 식의 채찍질이 가해질지도 모르는 일"이라며 "당국이 일관성 있게 해당 정책을 펼쳐나가면 은행들도 조금 더 과감한 중금리 대출 상품을 내놓을 수 있을 것"이라고 밝혔다.